Chế độ quản lý, sử dụng và trích khấu hao TSCĐ được quy định tại Thông tư 45/2013/TT-BTC (có hiệu lực thi hành kể từ ngày 10/06/2013 và áp dụng từ năm tài chính năm 2013) và được sửa đổi bổ sung tại Thông tư 147/2016/TT-BTC (có hiệu lực thi hành từ ngày 28 tháng 11 năm 2016 và áp dụng từ năm tài chính 2016), Thông tư 28/2017/TT-BTC (có hiệu lực thi hành từ ngày 26 tháng 05 năm 2017 và áp dụng từ năm tài chính 2016).

1. Khái niệm.

Theo Điều 2 Thông tư 45/2013/TT-BTC:

– Tài sản cố định hữu hình: Là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của TSCĐ hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải…

– Tài sản cố định vô hình: Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thỏa mãn các tiêu chuẩn của TSCĐ vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả…

2. Phân loại.

Theo Điều 6 Thông tư 45/2013/TT-BTC và Khoản 2, Điều 1 Thông tư 147/2016/TT-BTC, Căn cứ vào mục đích sử dụng doanh nghiệp tiến hành phân loại tài sản cố định như sau:

a) TSCĐ dùng cho mục đích kinh doanh:

Là những TSCĐ do doanh nghiệp quản lý, sử dụng cho các mục đích kinh doanh của Doanh nghiệp

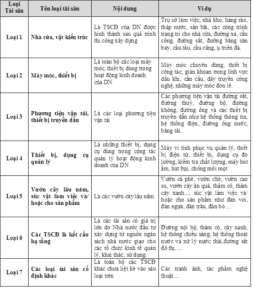

Đối với TSCĐ hữu hình được phân loại như sau:

Lưu ý: So với Thông tư 45/2013/TT-BTC thì ở Thông tư 147/2016/TT-BTC có sửa đổi bổ sung thêm về phân loại TSCĐ hữu hình: Loại 6 – “Các TSCĐ kết cấu hạ tầng” và TSCĐ loại 6 này sẽ không được phép trích khấu hao

Đối với TSCĐ vô hình được phân loại như sau:

Quyền sử dụng đất, quyền phát hành, bằng sáng chế phát minh, tác phẩm văn học, nghệ thuật, khoa học, sản phẩm, kết quả của cuộc biểu diễn nghệ thuật, bản ghi âm, ghi hình, chương trình phát sóng, tín hiệu vệ tinh mang chương trình được mã hoá, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn, bí mật kinh doanh, nhãn hiệu, tên thương mại và chỉ dẫn địa lý, giống cây trồng và vật liệu nhân giống.

b) Tài sản cố định dùng cho mục đích phúc lợi, sự nghiệp, an ninh, quốc phòng.

Là những TSCĐ do DN quản lý sử dụng cho các mục đích phúc lợi, sự nghiệp, an ninh, quốc phòng trong DN.

Các TSCĐ này cũng được phân loại như đối với TSCĐ hữu hình

c) Tài sản cố định bảo quản hộ, giữ hộ, cất giữ hộ.

Là những TSCĐ mà DN bảo quản hộ, giữ hộ cho đơn vị khác hoặc cất giữ hộ Nhà nước theo quy định của cơ quan Nhà nước có thẩm quyền

Tuỳ theo yêu cầu quản lý của từng DN, DN tự phân loại chi tiết hơn các TSCĐ của mình trong từng nhóm cho phù hợp.

Các bạn xem thêm Nguyên tắc trích khấu hao tài sản cố định tại đây

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Khái niệm và phân loại Tài sản cố định, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: