Mỗi lĩnh vực đều có những quy định, tiêu chuẩn hoạt động riêng nhằm đảm bảo công bằng, tính đồng nhất và phục vụ mục đích quản lý của Nhà nước. Đối với lĩnh vực kế toán cũng không ngoại lệ. Chế độ kế toán đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Thông tư 132/2018/TT-BTC. Sau đây là các quy định về hệ thống sổ sách, chứng từ, tài khoản kế toán, tổ chức bộ máy kế toán, trình bày BCTC … đối với doanh nghiệp siêu nhỏ.

>> Click xem:Khóa ôn thi chứng chỉ hành nghề thuế cam kết sát đề thi thật.

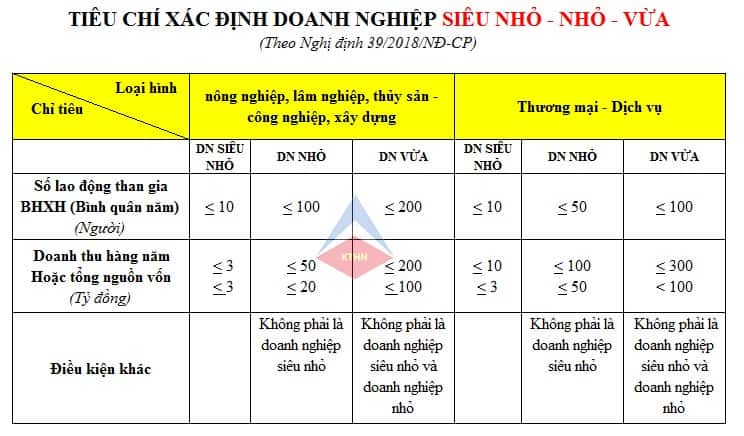

I. Cách xác định doanh nghiệp siêu nhỏ tại Việt Nam.

Doanh nghiệp siêu nhỏ cũng phân chia theo quy mô và lĩnh vực hoạt động.

+ Doanh nghiệp siêu nhỏ trong lĩnh vực nông, lâm nghiệp, thủy sản, công nghiệp, xây dựng.

+ Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại, dịch vụ.

Doanh nghiệp siêu nhỏ phải thỏa mãn về số lao động tham gia bảo hiểm xã hội, doanh thu (hoặc nguồn vốn) bình quân năm như sau:

Trên đây là cách xác định doanh nghiệp siêu nhỏ. Sau đây chúng ta sẽ tìm hiểu các quy định trong công tác kế toán đối với loại hình doanh nghiệp này.

II. Quy định chế độ kế toán đối với doanh nghiệp siêu nhỏ.

Chế độ kế toán đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Thông tư 132/2018/TT-BTC ban hành ngày 28/12/2018. Thông tư này có hiệu lực từ ngày 15/02/2019, áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01/4/2019.

1. Đối tượng áp dụng chế độ kế toán đối với doanh nghiệp siêu nhỏ.

– Như tên gọi của nó đối tượng áp dụng là các doanh nghiệp siêu nhỏ. Gồm:

+ Doanh nghiệp siêu nhỏ nộp thuế TNDN theo cách tính trên thu nhập tính thuế.

+ Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

– phương pháp tính nộp thuế TNDN này cũng cho chúng ta 2 chế độ kế toán khác nhau. Cụ thể:

+ Doanh nghiệp siêu nhỏ nộp thuế TNDN theo cách tính trên thu nhập tính thuế áp dụng chế độ kế toán quy định tại Chương II của Thông tư 132/2018/TT-BTC.

+ Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ áp dụng chế độ kế toán quy định tại Chương III hoặc Chương II của Thông tư 132/2018/TT-BTC.

+ Doanh nghiệp siêu nhỏ có thể lựa chọn chế độ kế toán dành cho DN vừa và nhỏ theo Thông tư 133/2016/TT-BTC.

2. Tìm hiểu về chế độ kế toán dành cho loại hình doanh nghiệp siêu nhỏ.

| NỘI DUNG CHẾ ĐỘ | PHƯƠNG PHÁP NỘP THUẾ TNDN | |

| Tính trên thu nhập tính thuế | Tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ. | |

| – Chứng từ kế toán. | Click xem chi tiết | Click xem chi tiết |

| – Sổ sách kế toán. | Click xem chi tiết | Click xem chi tiết |

| – Đơn vị tiền tệ dùng trong kế toán. | Theo Điều 10 Luật Kế toán, Điều 4 Nghị định 174/2016/NĐ-CP | |

| – Lưu trữ, bảo quản chứng từ – sổ sách kế toán. | Lưu giữ tại DN, theo quy định tại Luật kế toán và Nghị định số 174/2016/NĐ-CP | |

| – Bộ máy kế toán. |

– Không nhất thiết phải có kế toán trưởng mà chỉ cần phụ trách kế toán. – Có quyền ký hợp đồng với công ty dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng |

|

| – Lập báo cáo tài chính. | Click xem chi tiết | Click xem chi tiết |

| – Chuyển đổi tài khoản hạch toán Thông tư 133 <=>Thông tư 132. | Click xem chi tiết | Click xem chi tiết |

Trên đây là các quy định về Chế độ kế toán đối với doanh nghiệp siêu nhỏ. Doanh nghiệp siêu nhỏ được hưởng 1 số ưu đãi nhất định từ Luật hỗ trợ doanh nghiệp vừa và nhỏ. Để được hưởng các ưu đãi các doanh nghiệp tự xác định quy mô của mình thông qua tờ khai xác định doanh nghiệp siêu nhỏ, dn nhỏ, dn vừa và nộp cho cơ quan thuế.