HƯỚNG DẪN CÁCH LẬP BÁO CÁO TÀI CHÍNH DOANH NGHIỆP SIÊU NHỎ.

Hệ thống báo cáo doanh nghiệp siêu nhỏ bao gồm: Báo cáo tình hình tài chính B01-DNSN, Báo cáo kết quả hoạt động kinh doanh B02-DNSN. Ngoài ra bên cạnh đó doanh nghiệp siêu nhỏ còn phải lập phụ biểu báo cáo tài chính như: Bảng cân đối tài khoản, báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước.

>> Click xem: Khóa Ôn thi chứng chỉ đại lý thuế sát đề thi.

Dưới đây Kế toán Hà Nội xin hướng dẫn cách lập báo cáo tài chính doanh nghiệp siêu nhỏ:

+ Báo cáo tình hình tài chính – Theo mẫu B01-DNSN.

+ Báo cáo kết quả hoạt động kinh doanh – Theo mẫu B02-DNSN.

Mẫu báo cáo tài chính được ban hành kèm theo Phụ lục 5 Thông tư 132/2018/TT-BTC.

Hướng dẫn cách lập báo cáo tài chính, cách lên các chỉ tiêu cụ thể.

1. CÁCH LẬP BÁO CÁO TÌNH HÌNH TÀI CHÍNH.

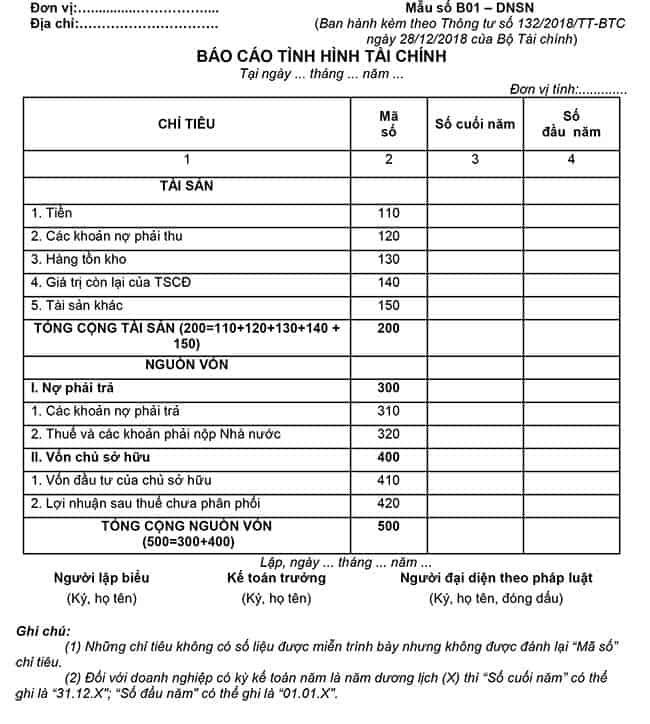

* Mẫu Báo cáo tình hình tài chính B01-DNSN:

* Cách lên các chỉ tiêu trên báo cáo tình hình tài chính.

– Báo cáo tình hình tài chính tương tự như bảng cân đối kế toán trước đây. Kết cấu cũng bao gồm: Tài sản và nguồn vốn và phải theo nguyên tắc tại thời điểm lập báo cáo:

Tổng tài sản = Tổng nguồn vốn

– Cách lên các chỉ tiêu:

| Chỉ tiêu | Mã số | Cách lấy số liệu |

| TÀI SẢN | ||

| 1. Tiền | 110 | – Dư Nợ TK 111.

Phản ánh cả tiền mặt tại quỹ, tiền gửi ngân hàng có kỳ hạn và không kỳ hạn hiện có tại thời điểm báo cáo. |

| 2. Các khoản phải thu | 120 | – Dư Nợ của TK 131 tại thời điểm cuối kỳ.

– Dự Nợ của TK 331 tại thời điểm cuối kỳ. Phản ánh toàn bộ giá trị của các khoản nợ phải thu tại thời điểm báo cáo. Bao gồm: Phải thu khách hàng, thuế giá trị gia tăng được khấu trừ, tài sản thiếu chờ xử lý, các khoản tạm ứng, ký cược, ký quỹ,…. |

| 3. Hàng tồn kho | 130 | – Dư Nợ của TK 152

Phản ánh toàn bộ giá trị hiện có các loại hàng tồn kho tại thời điểm báo cáo. |

| 4. Giá trị còn lại của TSCĐ | 140 | – Dư Nợ của TK 211

Phản ánh giá trị còn lại của các loại TSCĐ tại thời điểm báo cáo. (Giá trị còn lại = Nguyên giá – hao mòn lũy kế) |

| 5. Tài sản khác | 150 | – Dư Nợ các TK 3313, … (số dư của TK thuế, các khoản phải thu Nhà nước)

Phản ánh giá trị các tài sản khác ngoài các tài sản đã được phản ánh tại các Mã số 110, 120, 130, 140 nêu trên. |

| Tổng cộng tài sản | 200 | Chỉ tiêu 200 = chỉ tiêu(110+120+130+140+150)

Phản ánh tổng trị giá tài sản hiện có của doanh nghiệp tại thời điểm báo cáo |

| NGUỒN VỐN | ||

| I. Nợ phải trả | 300 | Chỉ tiêu 300 = Chỉ tiêu 310 + Chỉ tiêu 320 |

| 1. Các khoản nợ phải trả | 310 | – Dư Có của TK 331 tại thời điểm cuối kỳ.

– Dư có của TK 131 tại thời điểm cuối kỳ. Phản ánh số tiền còn phải trả cho người bán, phải trả nợ vay, tiền lương, các khoản trích theo lương, nhận cầm cố, thế chấp, ký quỹ, ký cược, các khoản nợ phải trả khác….. |

| 2. Thuế và các khoản phải nộp nhà nước | 320 | – Dư Có chi tiết của TK 3313.

Ví dụ: dư có của các khoản thuế, phí, lệ phí và các khoản phải nộp khác. |

| II. Vốn chủ sở hữu | 400 | Chỉ tiêu 400 = Chỉ tiêu 410 + Chỉ tiêu 420 |

| 1. Vốn đầu tư của chủ sở hữu | 410 | – Dư Có của TK 4111.

– Phản ánh tổng số vốn đã thực góp của các chủ sở hữu tại thời điểm báo cáo. |

| 2. Lợi nhuận sau thuế chưa phân phối | 420 | – Dư Có của TK 4118 (Nếu dư nợ thì ghi âm trong dấu ngoặc đơn) |

| Tổng cộng nguồn vốn | 500 | Chỉ tiêu 500 = Chỉ tiêu 400 + Chỉ tiêu 300 |

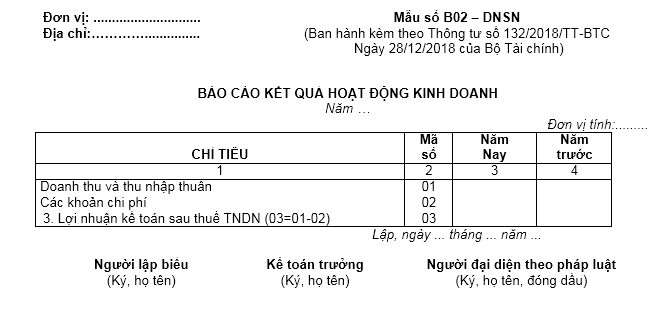

2. CÁCH LẬP BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH.

* Mẫu Báo cáo kết quả kinh doanh B02-DNSN:

* Cách lên các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh.

Cách lên các chỉ tiêu cụ thể như sau:

| Chỉ tiêu | Mã số | Cách lấy số liệu |

| 1. Doanh thu và thu nhập thuần. | 01 | Là số dư Có TK 9111 sau đi trừ số dư Nợ TK 911 (Số Dư bên Nợ là các khoản giảm trừ doanh thu)

Số dư bên Nợ TK 911 là số phát sinh của các khoản: + Chiết khấu thương mại. + Giảm giá hàng bán. + Doanh thu hàng bán bị trả lại. |

| 2. Các khoản chi phí. | 02 | Tổng số Dư Nợ TK 9112 sau khi trừ số dư có TK 9112 (trên nhật ký sổ cái) |

| 3. Lợi nhuận kế toán sau thuế TNDN. | 03 | Chỉ tiêu 03 = Chỉ tiêu 01 – Chỉ tiêu 02 |

Trên đây là hướng dẫn cách lập báo cáo tài chính đối với doanh nghiệp siêu nhỏ.

Các bạn xem và tải mẫu báo cáo tài chính và phụ biểu báo cáo tài chính:

Các bạn xem thêm:

>> Trường hợp nào DN siêu nhỏ không phải lập BCTC?

>> Các tiêu chí xác định doanh nghiệp siêu nhỏ, nhỏ, vừa.