Tin tức kế toán Việc tính toán và hạch toán thuế nhà thầu nước ngoài hiện đang là vấn đề rất được mọi người quan tâm. Bài viết này Tin tức kế toán xin trao đổi một số điều về cách tính và cách hạch toán thuế nhà thầu (VAT, CIT) như thế nào cho hợp lý theo 3 loại hợp đồng thầu chủ yếu (gross, net, hợp đồng chưa gồm VAT) dựa trên quy định mới nhất tại TT103/2014.

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

>> Thuế nhà thầu – Doanh nghiệp coi chừng “ôm” thuế cho nhà thầu nước ngoài

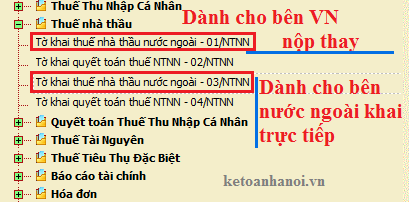

>> Hướng dẫn kê khai thuế nhà thầu mới nhất

DTTT GTGT = Giá trị hợp đồng /(1 – tỷ lệ % để tính thuế GTGT trên DT )

>> Hướng dẫn kê khai thuế nhà thầu mới nhất

Các bạn tham khảo cách tính và hạch toán của Tin tức kế toán nếu có vấn đề gì thì cùng trao đổi thêm nhé.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách tính và hạch toán thuế NT nước ngoài theo từng ĐK hợp đồng thầu, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: