Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế mới nhất. Việc xác định cấu trúc đề thi là vô cùng quan trọng trước khi bắt tay vào ôn thi chứng chỉ đại lý thuế. Nhằm giúp cho các bạn định hướng được lượng kiến thức cần ôn luyện, và có phương pháp ôn thi đại lý thuế hiệu quả, KTHN Group xin chia sẻ với bạn Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế được tổng hợp qua các kỳ thi mới nhất trong các năm gần đây.

Xem thêm: Khóa ôn thi đại lý thuế SÁT ĐỀ THI THẬT.

I. Điều kiện để qua được Môn Pháp luật về thuế là gì?

Các bạn cần phải đạt từ 05 điểm trở lên đối với môn thi này. (Tính theo thang điểm 10).

Các bạn xem chi tiết:

? Điều kiện để được cấp chứng chỉ đại lý thuế?

II. Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế bao gồm những phần sau.

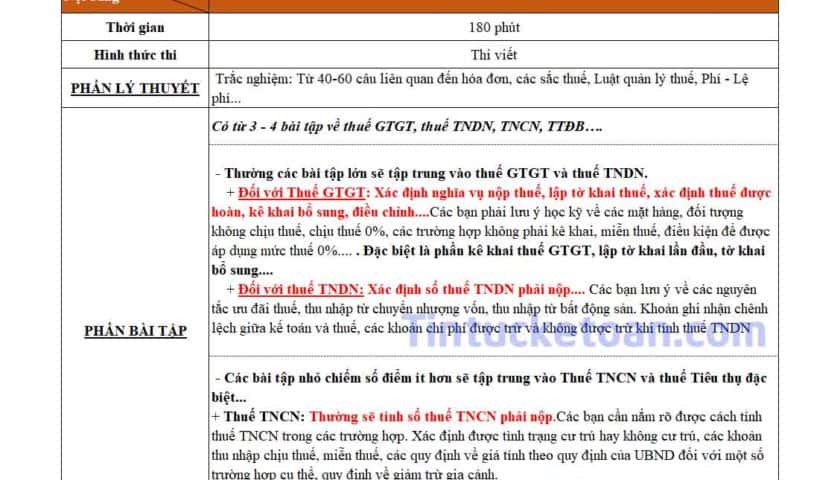

Các thí sinh sẽ phải làm bài thi Môn Pháp luật về thuế trong khoảng thời gian 180 phút dưới hình thức thi viết.

Phần I: Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế – Phần trắc nghiệm.

– Phần này chiếm khoảng 3 điểm.

– Bao gồm 40-60 câu hỏi trắc nghiệm về tất cả các loại sắc thuế (thuế GTGT, thuế TNDN, Thuế TNCN, Thuế Tiêu thụ đặc biệt; các quy định về Quản lý thuế, hóa đơn….)

* Phương pháp ôn thi trong phần thi trắc nghiệm này là:

Thứ nhất: Hãy chắc chắn rằng bạn đã nắm được các văn bản pháp lý mới nhất của các sắc thuế trên.

Các bạn có thể tham khảo văn bản pháp lý của 1 số sắc thuế mà KTHN đã cập nhật:

? Văn bản pháp lý về Thuế tiêu thụ đặc biệt.

? Văn bản pháp lý về Thuế GTGT.

? Văn bản pháp lý về Thuế TNCN.

Ngoài ra bạn có thể tra cứu các văn bản pháp lý tại một trong số trang sau.

?Thư viện pháp luật: thuvienphapluat.vn.

?Cơ sở dữ liệu quốc gia về văn bản pháp luật: vbpl.vn

?Cổng thông tin điện tử của chính phủ: vanban.chinhphu.vn.

?Cổng thông tin điện tử moj.gov.vn.

?Thư viện quốc gia Việt Nam: nlv.gov.vn.

Thứ hai: Đọc, hiểu, nắm được bản chất, tinh thần của sắc thuế, của từng thông tư (thông thường chúng ta sẽ học trong thông tư là đủ). Chú ý các quy định đã được sửa đổi bổ sung, thay thế bởi các văn bản khác nhé!

Thứ ba: Sau khi nắm được tổng thể các bạn đi vào học chi tiết từng quy định một. Và làm bài tập trắc nghiệm cho từng phần.

Bạn có thể xem 1 số câu hỏi trắc nghiệm có đáp án, lời giải chi tiết tại link dưới đây:

![]() Đề thi trắc nghiệm đại lý thuế.

Đề thi trắc nghiệm đại lý thuế.

![]() Kinh nghiệm ôn thi đại lý thuế hiệu quả.

Kinh nghiệm ôn thi đại lý thuế hiệu quả.

Vừa rồi là phần trắc nghiệm trong Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế. Sau đây chúng ta sẽ cùng đi vào phần quan trọng trong môn thi Pháp luật về thuế.

Phần II: Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế – Phần tự luận.

Phần tự luận trong bài thi sẽ chiếm tỷ lệ điểm lên đến khoảng 70% số điểm toàn bài. Bao gồm khoảng 4 bài tập, tập trung chủ yếu vào: thuế GTGT, thuế TNDN, thuế TNCN, Thuế TTĐB.

Vậy các dạng bài tập đối với từng phần này như thế nào?

Phần thuế TNCN và phần thuế tiêu thụ đặc biệt là hai bài tập ngắn hơn so với thuế GTGT và thuế TNDN và cũng chiếm số điểm ít hơn. Tuy nhiên, bài tập về thuế TNCN và thuế TTĐB trong Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế sẽ dễ ăn điểm hơn so với hai bài còn lại.

* Phần thuế TNCN: Các bạn cần ôn luyện kỹ những nội dung dưới đây.

– Các khoản thu nhập chịu thuế thu nhập cá nhân.

– Các khoản được miễn thuế thu nhập cá nhân.

– Quy định về giảm trừ gia cảnh.

– Công thức tính thuế thu nhập cá nhân đối với từng nguồn thu nhập khác nhau:

+ Cách tính thuế TNCN đối với hợp đồng thời vụ, thử việc.

+ Cách tính thuế TNCN từ tiền lương-tiền công:

➡️Trong phần này phải xác định được tình trạng cư trú của cá nhân (là cá nhân cư trú hay không cư trú).

➡️Nếu là cá nhân cư trú: Tính thuế theo biểu thuế lũy tiến từng phần.

➡️Nếu là cá nhân không cư trú: Tính thuế theo biểu thuế lũy tiến toàn phần.

➡️Cách tính thuế nhập cá nhân từ chuyển nhượng, quà tặng, trúng thưởng…. cũng khác nhau. Do đó chúng ta cần tìm hiểu kỹ tại Thông tư 111/2013/TT-BTC và 1 số văn bản bổ sung khác.

Tham khảo:

? Cách tính thuế TNCN từ tiền lương – tiền công.

? Cách tính thuế TNCN từ trúng thưởng.

➡️ Ngoài ra chú ý thêm về các mức thu nhập, trợ cấp bị khống chế.

=> Yêu cầu đề bài thường đưa ra cho chúng ta ở phần bài tập này là tính số thuế TNCN phải nộp.

* Phần thuế Tiêu thụ đặc biệt: Các bạn cần ôn luyện kỹ những nội dung dưới đây.

– Đối tượng chịu thuế tiêu thụ đặc biệt, không chịu thuế tiêu thụ đặc biệt.

– Biểu thuế suất thuế tiêu thụ đặc biệt theo quy định mới nhất. (Xem: Tại đây)

– Cách tính thuế tiêu thụ đặc biệt.

=> Đề bài sẽ yêu cầu chúng ta tính thuế tiêu thụ đặc biệt phải nộp trong kỳ.

* Phần thuế Giá trị gia tăng trong Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế.

Các yêu cầu thường gặp trong bài tập thuế GTGT như sau:

▶️ Yêu cầu lập tờ khai thuế giá trị gia tăng.

▶️ Yêu cầu tính thuế giá trị gia tăng phải nộp trong kỳ..

▶️ Yêu cầu lập tờ khai bổ sung, điều chỉnh thuế giá trị gia tăng.

Để làm tốt phần thi này, các bạn cần lưu ý những điểm sau:

– Nắm được thuế suất của từng hàng hóa, dịch vụ. Điều này là bắt buộc vì đề bài sẽ không cho sẵn mức thuế suất. Thay vào đó thì thí sinh sẽ phải tự xác định.

– Các điều kiện để được khấu trừ thuế GTGT: như các hóa đơn có giá trị từ 20 triệu đồng trở lên phải thanh toán không dùng tiền mặt, có hóa đơn chứng từ hợp lệ…

– Chú ý về Nguyên tắc để được khấu trừ thuế GTGT đầu vào. (Lưu ý nguyên vật liệu, dụng cụ, tài sản dùng chung cho hoạt động chịu thuế và không chịu thuế thì chỉ được khấu trừ đối với hoạt động chịu thuế GTGT)

– Điểm yếu của các thí sinh trong phần bài tập thuế GTGT là: kỹ năng lập hồ sơ khai thuế, chưa nắm được các trường hợp kê khai bổ sung, điều chỉnh. Do đó trong quá trình ôn thi cần phải tập luyện thật nhuần nhuyễn về cách lập tờ khai.

* Phần thuế Thu nhập doanh nghiệp trong Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế.

Đề bài thường yêu cầu tính thuế thu nhập doanh nghiệp trong kỳ.

Trong phần này, bạn cần phải nắm chắc các kiến thức dưới đây:

– Nắm được các khoản chi phí được trừ, chi phí không được trừ khi tính thuế TNDN. (Xem: Tại đây)

– Cách tính thuế thu nhập doanh nghiệp. (Xem: Tại đây)

– Cách chuyển lỗ trong tính thuế thu nhập doanh nghiệp. (Xem tại đây)

– Mức thuế suất thuế TNDN theo quy định mới nhất.

– Các khoản thu nhập được xem là thu nhập khác bao gồm những gì.

?Các bạn cần Lưu ý về các khoản phụ cấp, trợ cấp về: phụ cấp ăn ca, chi phí trang phục cho nhân viên, chi phí phụ cấp nhà ở, chi phí công tác, nghỉ phép….

?Doanh nghiệp có thể bao gồm hoạt động kinh doanh ở nhiều lĩnh vực khác nhau. Đặc biệt lưu ý về hoạt động sản xuất kinh doanh được ưu đãi thuế thu nhập doanh nghiệp.

Trên đây là cấu trúc đề thi chứng chỉ đại lý thuế môn thuế. Ta có thể thấy, đề thi sẽ bao gồm tất cả các kiến thức thức về pháp luật về thuế. Đòi hỏi thí sinh cần có lượng kiến thức sâu và rộng để làm tốt bài thi.

Hi vọng với Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế KTHN Group chia sẻ sẽ giúp ích được cho các bạn trong quá trình ôn thi đại lý thuế.

Chuyên trang kế toán: www.tintucketoan.com

Chuyên trang kế toán: www.tintucketoan.com

Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cấu trúc đề thi chứng chỉ đại lý thuế môn thuế, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: