Tin tức kế toán: Có nhiều phương pháp tính giá thành sản xuất. Trong bài viết này Kế Toán Hà Nội xin được trình bày cách tính giá thành theo phương pháp giản đơn (trực tiếp). Cụ thể: Điều kiện áp dụng tính giá thành theo phương pháp giản đơn (trực tiếp); Đối tượng tập hợp chi phí và đối tượng tính giá thành của phương pháp giản đơn (trực tiếp); Cách tính giá thành theo phương pháp giản đơn (trực tiếp); Ví dụ cụ thể về cách tính giá thành sản xuất theo phương pháp giản đơn (trực tiếp).

")

1. Điều kiện áp dụng cách tính giá thành theo phương pháp giản đơn (trực tiếp).

Phương pháp tính giá thành giản đơn (trực tiếp) được áp dụng trong các doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất số lượng lớn và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, than, gỗ…).

2. Đối tượng tập hợp chi phí và đối tượng tính giá thành của cách tính giá thành theo phương pháp giản đơn (trực tiếp).

+ Đối tượng tập hợp chi phí sản xuất của cách tính giá thành theo phương pháp giản đơn (trực tiếp) có thể là sản phẩm hay toàn bộ quá trình sản xuất (nếu sản xuất một thứ sản phẩm); hoặc có thể là nhóm sản phẩm (nếu sản xuất nhiều thứ sản phẩm cùng tiến hành trong một quá trình lao động).

+ Đối tượng tính giá thành của cách tính giá thành theo phương pháp giản đơn (trực tiếp) là sản phẩm cuối cùng.

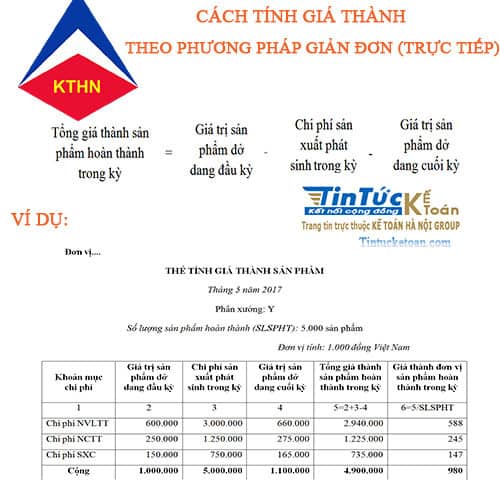

3. Trình tự tính giá thành của cách tính giá thành theo phương pháp giản đơn (trực tiếp).

Theo phương pháp giản đơn, kế toán tính tổng giá thành sản phẩm hoàn thành trong kỳ, sau đó tính giá thành đơn vị của sản phẩm hoàn thành trong kỳ như sau:

– Tính tổng giá thành sản phẩm hoàn thành trong kỳ theo công thức:

-Tính giá thành đơn vị của sản phẩm hoàn thành trong kỳ theo công thức:

4. Ví dụ cụ thể về cách tính giá thành theo phương pháp giản đơn (trực tiếp).

4. Ví dụ cụ thể về cách tính giá thành theo phương pháp giản đơn (trực tiếp).

Tại phân xưởng Y của công ty A, sản xuất sản phẩm B, trong tháng 5/2017 có số liệu sau:

● Đơn vị tiền tệ: Việt Nam Đồng.

● Đánh giá sản phẩm dở dang cuối kỳ theo tất cả các khoản mục chi phí (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung).

● Tính giá thành sản phẩm theo phương pháp giản đơn.

● Các khoản mục chi phí kế toán tập hợp được trong T5/17 như sau:

● Hoàn thành nhập kho được 5.000 sản phẩm, sản phẩm dở dang 1.290 sản phẩm.

► Với số liệu trên, kế toán lập bảng tính giá thành và giá thành đơn vị sản phẩm hoàn thành trong T5/17 như sau:

Trên đây Kế Toán Hà Nội đã trình bày Cách tính giá thành theo phương pháp giản đơn (trực tiếp). Mời các bạn xem thêm:

– Cách tính giá thành sản xuất theo phương pháp đơn đặt hàng tại đây,

– Cách tính giá thành sản xuất theo phương pháp hệ số tại đây,

– Cách tính giá thành sản xuất theo phương pháp tỷ lệ tại đây,

– Cách tính giá thành sản xuất theo phương pháp loại trừ giá trị sản phẩm phụ tại đây,

– Cách tính giá thành sản xuất theo phương pháp phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm tại đây,

– Cách tính giá thành sản xuất theo phương pháp phân bước (tổng cộng chi phí) không tính giá thành nửa thành phẩm tại đây.

Kế Toán Hà Nội chúc bạn đọc sức khỏe và thành công!

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách tính giá thành theo phương pháp giản đơn (trực tiếp), quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: