“Doanh nghiệp siêu nhỏ có bắt buộc lập báo cáo tài chính không?” Đây là câu hỏi của nhiều bạn kế toán đang thắc mắc khi làm kế toán cho loại hình doanh nghiệp này. Sau đây, chúng ta cùng tìm hiểu nộp dung về lập báo cáo tài chính đối với doanh nghiệp siêu nhỏ?

I. Doanh nghiệp siêu nhỏ là gì? Các tiêu chí xác định doanh nghiệp siêu nhỏ?

Các bạn xem: TẠI ĐÂY.

Báo cáo tài chính là một vấn đề không thể bỏ qua khi làm nghề kế toán. Đối với doanh nghiệp siêu nhỏ việc lập và nộp báo cáo tài chính được thực hiện như thế nào? Doanh nghiệp siêu nhỏ có bắt buộc lập báo cáo tài chính không? Sau đây chúng ta cùng tìm hiểu chi tiết.

II. Quy định về việc lập và nộp báo cáo tài chính đối với doanh nghiệp siêu nhỏ.

Căn cứ vào hình thức tính và nộp thuế thu nhập doanh nghiệp để quyết định đến việc doanh nghiệp siêu nhỏ có bắt buộc lập báo cáo tài chính không?

1. Theo hướng dẫn tại Thông tư 132/2018/TT-BTC. Doanh nghiệp siêu nhỏ có thể áp dụng một trong 2 hình thức tính thuế TNDN. Đó là:

+ Hình thức 1: Thuế TNDN tính trên thu nhập tính thuế.

Khi đó doanh nghiệp sẽ áp dụng chế độ kế toán theo quy định tại Chương II Thông tư 132/2018/TT-BTC.

+ Hình thức 2: Tính thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Khi đó doanh nghiệp sẽ áp dụng chế độ kế toán theo quy định tại Chương III Thông tư 132/2018/TT-BTC.

2. Theo quy định tại Chương II và Chương III của Thông tư 132/2018/TT-BTC. Thì:

Trường hợp 1: Nếu Doanh nghiệp siêu nhỏ áp dụng tính thuế TNDN theo hình thức tính trên thu nhập tính thuế.

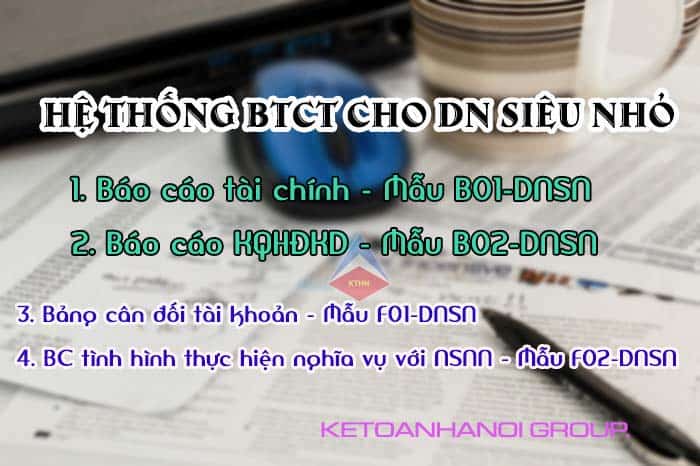

Thì hàng năm kế toán cần phải lập và nộp báo cáo tài chính và phụ biểu báo cáo tài chính. Bao gồm:

* Báo cáo tài chính:

– Báo cáo tình hình tài chính – Mẫu số B01 – DNSN

– Báo cáo kết quả hoạt động kinh doanh – Mẫu số B02 – DNSN.

* Ngoài ra còn phải lập và nộp thêm các phụ biểu báo cáo tài chính. Bao gồm:

– Bảng cân đối tài khoản – Mẫu số F01- DNSN.

– Báo cáo tình hình thực hiện nghĩa vụ với NSNN – Mẫu số F02- DNSN.

Các bạn tải mẫu báo cáo tài chính và xem hướng dẫn cách lập:

Lưu ý:

– Doanh nghiệp siêu nhỏ phải nộp báo cáo tài chính và các phụ biểu báo cáo tài chính cho cơ quan thuế quản lý trực tiếp và cơ quan đăng ký kinh doanh.

– Thời hạn gửi báo cáo tài chính và các phụ biểu: chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính

Trường hợp 2: Nếu Doanh nghiệp siêu nhỏ áp dụng tính thuế TNDN theo hình thức tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Thì kế toán không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế mà chỉ thực hiện các báo cáo theo quy định của pháp luật thuế. Thời gian lập và nộp báo cáo thực hiện theo quy định của pháp luật thuế.

Tuy nhiên nếu trong trường hợp tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ mà vẫn áp dụng chế độ kế toán theo PP tính theo thu nhập tính thuế thì Doanh nghiệp siêu nhỏ vẫn phải lập BCTC theo quy định. Tuy nhiên BCTC được lập chỉ nhằm phục vụ mục đích lưu trữ, thanh tra, kiểm tra chứ không phải nộp cho cơ quan thuế.

Như vậy, “Doanh nghiệp siêu nhỏ có bắt buộc lập báo cáo tài chính không?”

Câu trả lời là:

– Trường hợp 1: Nếu DN thuế TNDN theo hình thức tính trên thu nhập tính thuế: thì phải lập và nộp BCTC.

– Trường hợp 2: Nếu DN thuế TNDN theo hình thức tính theo % trên doanh thu bán hàng hóa dịch vụ. Thì không phải lập và nộp BCTC. Nếu vẫn áp dụng theo trường hợp 1 thì vẫn phải lập nhưng không phải nộp BCTC).

Trên đây là quy định về lập và nộp báo cáo tài chính và mẫu báo cáo tài chính đối với doanh nghiệp siêu nhỏ.

Các bạn xem thêm:

>> Cách xác định doanh nghiệp vừa và nhỏ theo quy định mới nhất.

>> Quy định về chế độ doanh nghiệp vừa và nhỏ.