Tin tức kế toán: Cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT dành cho DN kê khai thuế GTGT theo phương pháp khấu trừ mới nhất năm 2018 – Sau đây Tin tức kế toán xin được hướng dẫn cụ thể cách lập tờ khai thuế GTGT theo mẫu 01/GTGT hàng tháng hoặc hàng quý trên phần mềm HTKK.

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

Trước khi đi vào chi tiết cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT, chúng ta cần làm rõ một số vấn đề về phương pháp kê khai và kỳ tính thuế GTGT của DN:

I. Cách xác định Phương pháp kê khai và kỳ kê khai thuế GTGT?

1. Điều kiện để DN kê khai thuế GTGT theo phương pháp khấu trừ là gì?

– Trước đây, đối với cơ sở kinh doanh mới thành lập và những cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hóa dịch vụ chịu thuế GTGT < 1 tỷ đồng nếu muốn áp dụng phương pháp tính thuế theo phương pháp khấu trừ thì phải nộp Mẫu 06/GTGT lên cơ quan thuế để đăng ký, trường hợp nếu không gửi mẫu 06/GTGT thì xem như kê khai thuế GTGT theo Phương pháp trực tiếp.

– Nhưng kể từ ngày 05/11/2017 khi Thông tư 93/2017/TT-BTC ban hành ngày 19/09/2017 (nhằm sửa đổi, bổ sung khoản 3, khoản 4 Điều 12 Thông tư số 219/2013/TT-BCT và bãi bỏ khoản 7 Điều 11 Thông tư 156/2013/TT-BTC) có hiệu lực thì các Doanh nghiệp không cần gửi Mẫu 06/GTGT lên cơ quan thuế nữa mà việc xác định phương pháp tính thuế GTGT căn cứ theo Hồ sơ khai thuế do cơ sở kinh doanh gửi đến cơ quan thuế. Cụ thể như sau:

+ Nếu đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ thì gửi tờ khai thuế GTGT mẫu 01/GTGT, mẫu 02/GTGT đến cơ quan thuế.

+ Nếu đăng ký áp dụng thuế GTGT theo phương pháp trực tiếp thì gửi tờ khai thuế GTGT mẫu 03/GTGT, mẫu 04/GTGT đến cơ quan thuế.

2. Xác định kỳ kê khai thuế GTGT theo tháng hay theo quý?

Để biết được cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT thì các bạn cần phải biết được DN mình thuộc đối tượng kê khai theo tháng hay theo quý, vậy cách xác định cụ thể như sau:

* Trường hợp kê khai theo Quý:

Theo Điều 12 Thông tư 151/2014/TT-BTC sửa đổi, bổ sung điểm b khoản 2 Điều 11 TT 156/2013/TT-BTC:

– Điều kiện thực hiện kê khai theo Quý là:

Tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề < 50 TỶ ĐỒNG.

+ Đối với DN mới bắt đầu hoạt động sản xuất kinh doanh thì sẽ tiến hành kê khai thuế GTGT theo quý.

+ Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, dịch vụ của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo tháng hay theo quý.

LƯU Ý:

+ Trường hợp DN đủ điều kiện và thuộc đối tượng khai thuế GTGT theo quý muốn chuyển sang khai thuế theo tháng thì gửi thông báo (theo Mẫu số 07/GTGT ban hành kèm theo Thông tư 151/2014/TT-BTC) cho cơ quan thuế quản lý trực tiếp chậm nhất là cùng với thời hạn nộp tờ khai thuế GTGT của tháng đầu tiên của năm bắt đầu khai thuế GTGT theo tháng.

+ Việc thực hiện khai thuế theo quý hay theo tháng được ổn định trọn năm dương lịch và ổn định theo chu kỳ 3 năm.

– Cách xác định doanh thu bán hàng hóa, cung cấp dịch vụ năm trước liền kề làm điều kiện xác định đối tượng khai thuế GTGT theo quý.

+ Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là Tổng doanh thu trên các Tờ khai thuế GTGT của các kỳ tính thuế trong năm dương lịch (bao gồm cả doanh thu chịu thuế GTGT và doanh thu không chịu thuế GTGT).

+ Trường hợp người nộp thuế thực hiện khai thuế tại trụ sở chính cho đơn vị trực thuộc thì doanh thu bán hàng hoá, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị trực thuộc.

* Trường hợp kê khai theo tháng:

Các cơ sở kinh doanh có:

– Tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề > 50 TỶ ĐỒNG (Cách xác định doanh thu cũng giống như trường hợp kê khai theo quý)

– và KHÔNG THUỘC các trường hợp khai thuế GTGT tạm tính theo từng lần phát sinh (đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh) và Khai thuế GTGT theo từng lần phát sinh đối với thuế GTGT theo phương pháp trực tiếp trên doanh số của người kinh doanh không thường xuyên.

=> Nếu thoả mãn 02 điều kiện này thì thực hiện kê khai thuế GTGT theo tháng.

Cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT

II. Hướng dẫn cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT

Sau khi đã xác định được phương pháp kê khai khấu trừ và kỳ kê khai các bạn tiến hành kê khai thuế GTGT như sau:

– Phần mềm hỗ trợ kê khai mới nhất hiện nay: HTKK 3.8.5 – phát hành ngày 25/06/2018.

– Link download: http://www.gdt.gov.vn/wps/portal/home/hotrokekhai

Lưu ý: Đối với một số tỉnh như Phú Thọ, Thái Bình, Lào Cai, Điện Biên, Hòa Bình, Lai Châu, Thái Nguyên, Bắc Giang, Hà Giang, Bắc Cạn, Cao Bằng, Lạng Sơn, Hải Dương, Hưng Yên, Yên Bái và các Chi cục Thuế trực thuộc quản lý sẽ thực hiện khai khai thuế GTGT trên ứng dụng HTKK 4.0.4

Sau khi tải và cài đặt xong phần mềm hỗ trợ kê khai 3.8.5 các bạn mở ứng dụng bằng cách kích kép chuột vào biểu tượng HTKK 3.8.5 trên màn hình.

Tiếp theo, nhập mã số thuế của doanh nghiệp để sử dụng.

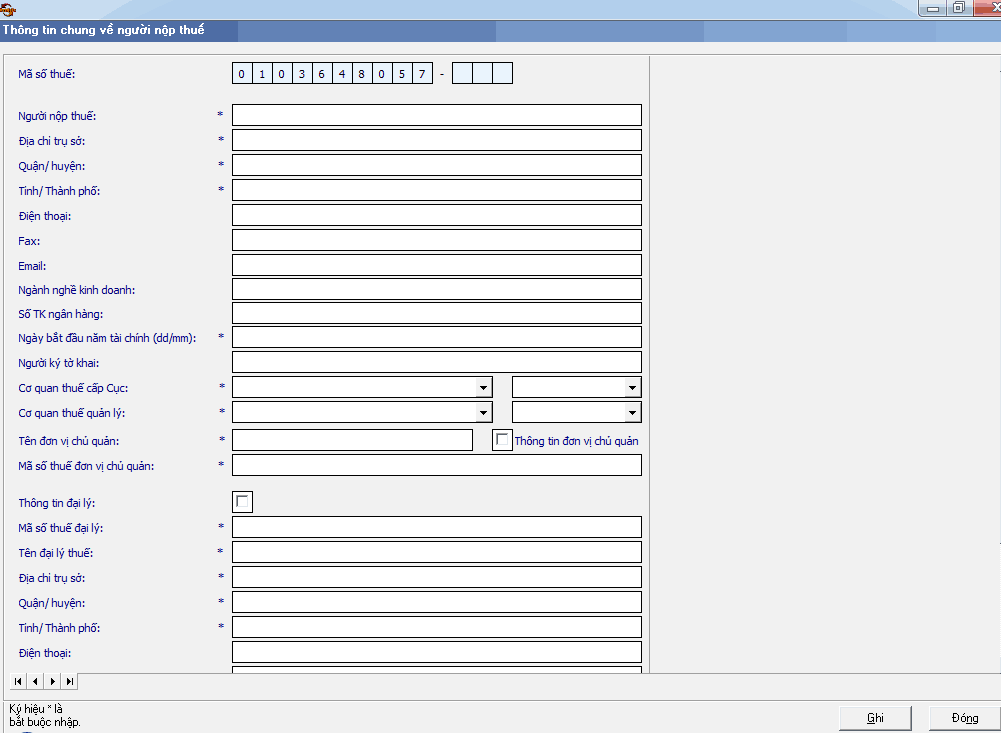

Nếu đây là lần đầu khai báo mã số thuế:

=> Phần mềm sẽ hiển thị màn hình để các bạn khai báo thông tin doanh nghiệp, khi đó các bạn tiến hành nhập các thông tin cần thiết và “Ghi” dữ liệu.

Ta sẽ thấy được giao diện như sau:

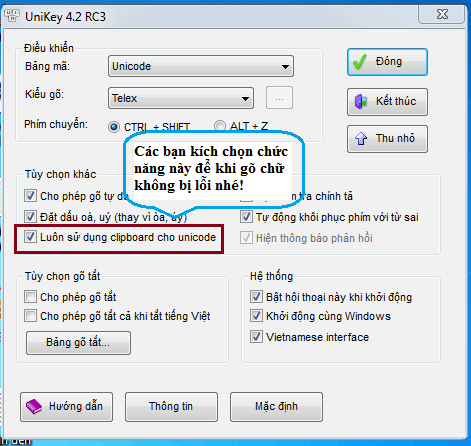

LƯU Ý: Nếu trong quá trình nhập dữ liệu vào bảng “Thông tin chung về người nộp thuế” nếu các bạn gặp phải trường hợp lỗi phông chữ thì hãy mở Unikey và bật chức năng “Luôn sử dụng clipboard cho unicode” như sau:

Trường hợp đây không phải là lần đầu tiến hành đăng nhập kê khai:

=> Phần mềm sẽ hiện luôn giao diện chính của ứng dụng như dưới đây:

Bước 1: Các bạn vào mục “Kê khai” => “Thuế Giá trị gia tăng” => Chọn loại tờ khai mẫu 01/GTGT (là tờ khai thuế GTGT theo PP khấu trừ)

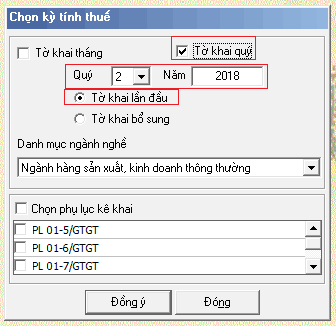

Bước 2: Chọn thông tin tờ khai và kỳ tính thuế.

– Kích chọn “Tờ khai tháng” hoặc “Tờ khai quý”, tuỳ vào từng DN kê khai theo tháng hay quý để lựa chọn loại tờ khai.

– Chọn tháng hoặc quý các bạn muốn kê khai.

– Tờ khai lần đầu (Là khi bạn lần đầu tiên kê khai cho kỳ tính thuế đó, nếu phát hiện ra sai sót mà đã hết thời hạn nộp tờ khai thuế/quý thì mới chọn “Tờ khai bổ sung” để kê khai bổ sung, điều chỉnh)

– Chọn các phụ lục kê khai (nếu cần)

Ví dụ cụ thể:

Giả sử năm 2018 Kế Toán Hà Nội kê khai thuế GTGT theo PP khấu trừ, thuộc diện kê khai theo quý. Quý II Kế Toán Hà Nội thực hiện kê khai thuế GTGT thì sẽ click chọn như hình dưới:

+ Tờ khai: chọn “Tờ khai quý”

+ Quý kê khai: “Quý II”

+ “Tờ khai lần đầu”

LƯU Ý: Trước đây sẽ chọn thêm bảng kê hàng hoá, dịch vụ bán ra, mua vào. Nhưng từ ngày 01/01/2015 từ kỳ khai thuế GTGT tháng 1/2015 hoặc Quý I/2015 thì đã bỏ hai phụ lụcnafyy và người nộp thuế chỉ phải nộp tờ khai thuế cho cơ quan thuế

(Theo Khoản 1, Điều 5, Luật số 71/2014/QH13 ngày 26/11/2014 – Sửa đổi, bổ sung Điều 31 của Luật Quản lý thuế số 78/2006/QH11)

Bước 3: Tiến hành kê khai thuế GTGT.

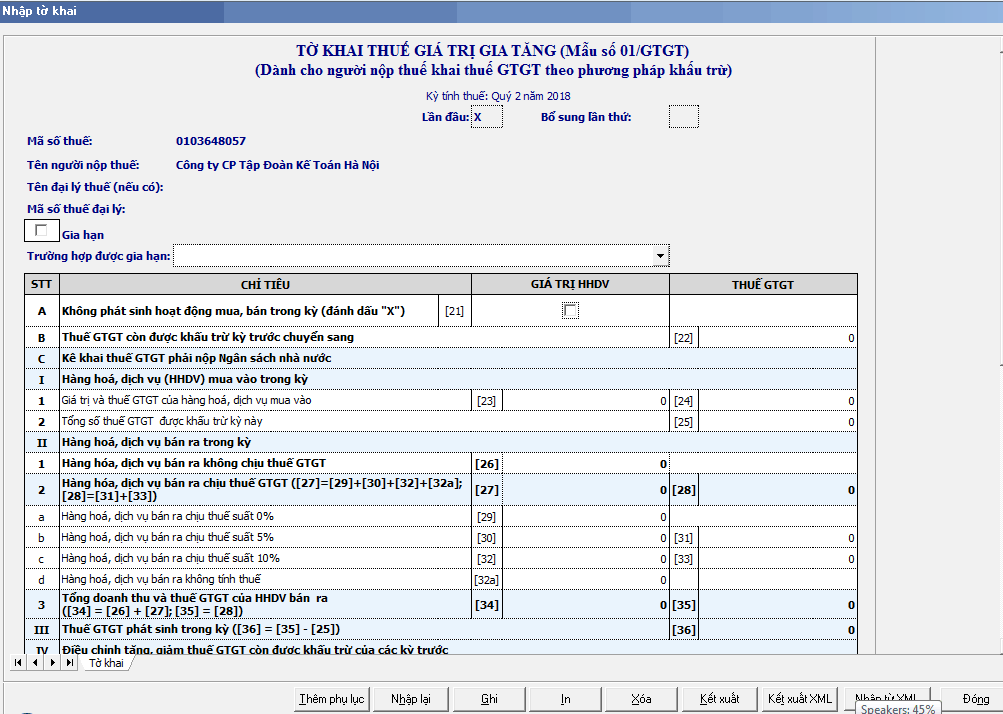

Sau khi chọn kỳ tính thuế => “Đồng ý” thì phần mềm sẽ hiện ra tờ khai thuế GTGT như sau:

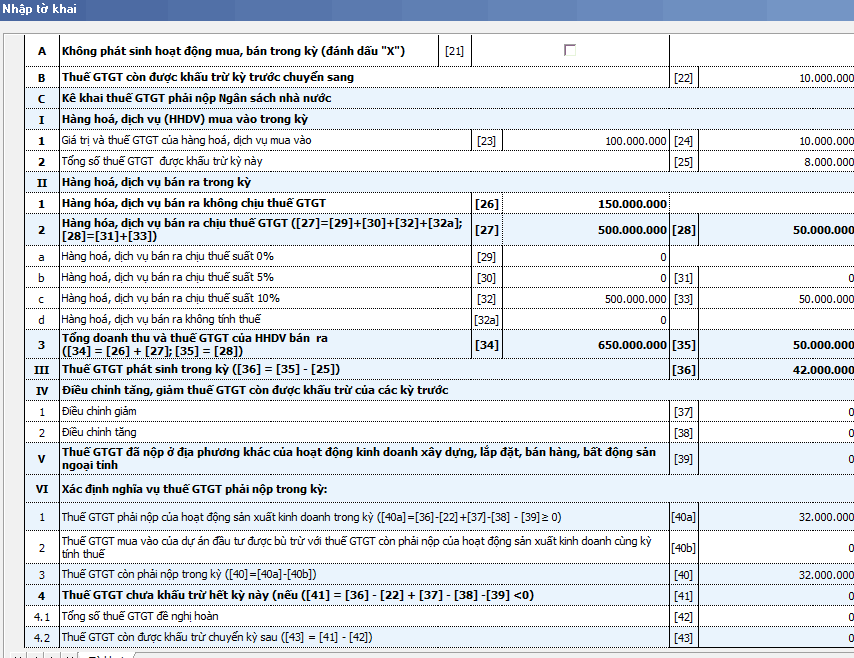

– Tất cả các chỉ tiêu ở dòng tô màu xanh là: [27], [28], [34], [35], [36], [39], [40a], [40], [41], [43] phần mềm sẽ tự cập nhật.

– Như vậy chúng ta cần nhập số liệu vào các chỉ tiêu còn lại là: [21], [22], [23], [24], [25], [26], [29], [30], [31], [32], [33], [32a], [37], [38], [40b], [42].

Sau đây Tin tức kế toán xin hướng dẫn cách kê khai thuế GTGT hàng tháng, hàng quý theo Mẫu 01/GTGT, tờ khai lần đầu cụ thể như sau:

1. Chỉ tiêu [21]: “Không phát sinh hoạt động mua bán trong kỳ”

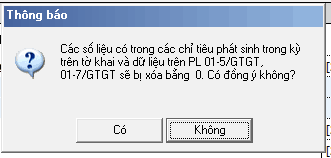

Nếu không phát sinh nghĩa vụ thuế các bạn click vào ô vuông ở cột “Giá trị HHDV” như hình

=> Chọn có thì sau đó tất cả các chỉ tiêu sẽ bằng không (=0) => nhấn nút ghi => Kết xuất XML nộp cho cơ quan thuế.

Theo quy định, trong kỳ dù DN có phát sinh hay không phát sinh nghĩa vụ thuế hoặc đang thuộc diện được hưởng ưu đãi, miễn giảm thuế thì DN vẫn phải nộp tờ khai thuế GTGT theo đúng thời hạn quy định trừ trường hợp chấm dứt hoặc tạm ngừng kinh doanh.

(Theo điểm c, Khoản 1 Điều 10 Thông tư 156/2013/TT-BTC)

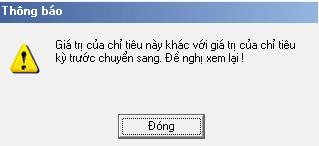

2. Chỉ tiêu [22]: “Thuế GTGT kỳ trước còn được khấu trừ chuyển sang”

– Chỉ tiêu này sẽ bằng với chỉ tiêu [43] của kỳ trước chuyển sang => Phần mềm sẽ tự động cập nhật.

Ví dụ: Số thuế còn được khấu trừ của Quý I/2018 ở chỉ tiêu [43] là 20.000.000 đồng thì khi làm tờ khai thuế GTGT Quý II, số liệu ở chỉ tiêu [22] kỳ này = [43] kỳ trước = 20.000.000 đồng

– Trường hợp cài mới HTKK hoặc do lỗi phần mềm mà phần mềm không cập nhật => Các bạn sẽ phải nhập bằng tay.

Nếu các bạn nhập số liệu không bằng số liệu ở chỉ tiêu [43] của kỳ trước phần mềm sẽ báo lỗi như hình bên, khi đó các bạn sẽ phải xem lại và sửa cho đúng với số kỳ trước.

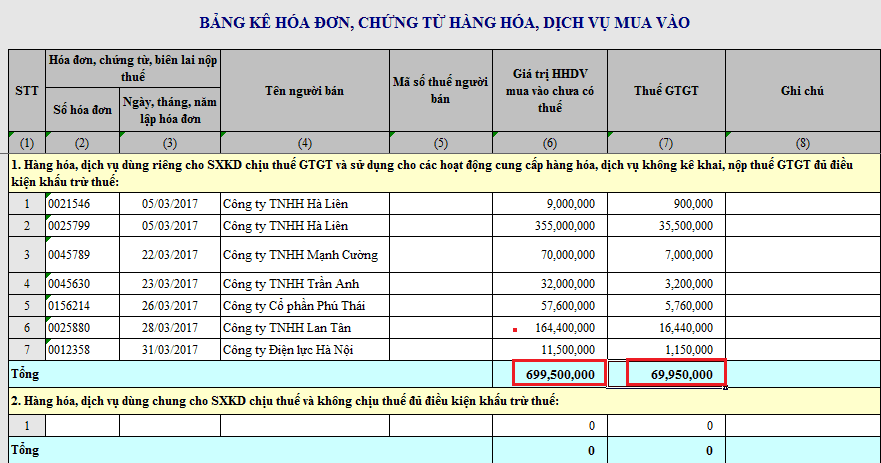

3. Chỉ tiêu [23]: Giá trị của hàng hoá dịch vụ mua vào và Chỉ tiêu [24]: Thuế GTGT của hàng hoá dịch vụ mua vào.

Hiện nay hầu như các Doanh nghiệp đều sử dụng phần mềm kế toán nên các bạn có thể lấy số liệu được tổng hợp trên phần mềm để đưa vào các chỉ tiêu trong tờ khai.

Ví dụ: Đối với phần mềm MISA có mẫu tờ khai 01/GTGT kèm theo các phụ lục thì có thể sử dụng số liệu trên phần mềm để điền vào các chỉ tiêu trên tờ khai.

Hoặc các bạn có thể kết xuất phụ lục ra bảng excel hoặc lập một bảng excel để tổng hợp số liệu mua vào – bán ra theo các chỉ tiêu trên tờ khai nhằm kiểm soát hoá đơn đầu vào, đầu ra và phục vụ việc đối chiếu về sau nếu như có sai sót.

Sau đây là một ví dụ về số liệu cho hai chỉ tiêu này:

– Chỉ tiêu [23]: Là số liệu ở ô tổng giá trị HHDV mua vào chưa có thuế: 699.500.000

– Chỉ tiêu [24]: Là số liệu ở ô tổng thuế GTGT: 69.950.000

4. Chỉ tiêu [25]: Tổng số thuế GTGT được khấu trừ kỳ này.

– Là số tiền thuế GTGT đầu vào hợp pháp, hợp lệ, phù hợp với hoạt động sản xuất kinh doanh của DN và đủ điều kiện về thanh toán (Tóm lại là đủ điều kiện để khấu trừ thuế GTGT đầu vào)

– Các hàng hoá dịch vụ mua vào không đủ điều kiện để khấu trừ các bạn không được cho vào chỉ tiêu này mà các bạn phải loại ra.

Như vậy, ta có thể thấy [chỉ tiêu 24] và chỉ tiêu [25] KHÔNG PHẢI LUÔN BẰNG NHAU, mà chỉ tiêu [25] < chỉ tiêu [24]

LƯU Ý: Nếu các bạn không loại ra số thuế GTGT không đủ điều kiện khấu trừ thì sau này nếu như cơ quan thuế thanh tra, kiểm tra phát hiện ra lỗi thì DN sẽ phải nộp phần thuế và phạt chậm nộp của phần thuế không đủ điều kiện khấu trừ này.

Theo Thông tư 219/2013/TT-BTC có hướng dẫn một số cách để hạch toán số thuế GTGT không đủ để khấu trừ như: hạch toán vào chi phí để tính thuế TNDN hoặc tính vào nguyên giá của TSCĐ, trừ số thuế GTGT của hàng hóa, dịch vụ mua vào từng lần có giá trị từ hai mươi triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt

Ví dụ: Trong kỳ Kế Toán Hà Nội phát sinh giá trị hàng hóa, dịch vụ mua vào chịu thuế suất 10% là: 100.000.000 đồng, thuế GTGT mua vào là 10.000.000 đồng, tuy nhiên trong các hóa đơn mua vào này có một hóa đơn mua vật liệu trị giá 20.000.000 đồng công ty đã thanh toán bằng tiền mặt nên số thuế GTGT của hóa đơn này sẽ không đủ điều kiện để khấu trừ do đó chúng ta phải loại 2.000.000 đồng ra khỏi chỉ tiêu [25].

Ta thấy chỉ tiêu [24] = 10.000.000 đồng, nhưng chỉ tiêu [25] chỉ có 8.000.000 đồng

Để tìm hiểu rõ hơn các bạn có thể xem thêm:

>> Điều kiện khấu trừ thuế giá trị gia tăng đầu vào.

>> Như thế nào là hoá đơn hợp pháp, hợp lý, hợp lệ.

5. Chỉ tiêu [26]: Giá trị hàng hóa dịch vụ bán ra không chịu thuế GTGT.

– Chỉ tiêu này là tổng doanh thu của hàng hóa, dịch vụ không chịu thuế GTGT bán ra trong kỳ.

– Các đối tượng không chịu thuế GTGT chủ yếu là các sản phẩm từ nông nghiệp, lâm nghiệp, các sản phẩm phục vụ người khuyết tật, giáo dục, các hoạt động cộng đồng, an ninh quốc phòng….

Các bạn xem chi tiết tại bài viết:

>> Các đối tượng không chịu thuế GTGT mới nhất -2018.

6. Chỉ tiêu [29]: Giá trị của hàng hóa, dịch vụ bán ra chịu thuế suất GTGT 0%.

– Chỉ tiêu này là tổng doanh thu trong kỳ của hàng hóa dịch vụ bán ra chịu thuế suất GTGT 0%.

– Các hàng hóa, dịch vụ chịu thuế suất GTGT 0% chủ yếu là dành cho các hoạt động ở khâu xuất khẩu hay trong khu phi thuế quan, vận tải quốc tế.

Các bạn xem chi tiết ở bài viết dưới đây:

>> Các đối tượng chịu thuế suất GTGT 0%.

7. Chỉ tiêu [30]: Giá trị hàng hóa, dịch vụ bán ra chịu thuế suất GTGT 5%.

– Chỉ tiêu này là tổng doanh thu trong kỳ của hàng hóa dịch vụ bán ra chịu thuế suất GTGT 5%.

– Các đối tượng chịu thuế suất GTGT 5% áp dụng đối với hàng hóa, dịch vụ tiêu dùng thiết yếu được quy định tại Điều 10 thông tư 219/2014/TT-BTC và được sửa đổi bổ sung bởi Thông tư 26/2015/TT-BTC

Các bạn xem chi tiết ở bài viết sau:

>> Các đối tượng chịu thuế suất GTGT 5%.

7. Chỉ tiêu [31]: Thuế GTGT của hàng hóa, dịch vụ bán ra chịu thuế suất 5%.

– Chỉ tiêu này là số thuế GTGT của hàng hóa dịch vụ bán ra chịu mức thuế suất GTGT 5% ở chỉ tiêu [30].

8. Chỉ tiêu [32]: Giá trị hàng hóa, dịch vụ bán ra chịu thuế suất GTGT 10%.

– Chỉ tiêu này là tổng doanh thu trong kỳ của hàng hóa dịch vụ bán ra chịu thuế suất GTGT 10%.

– Các đối tượng chịu thuế suất GTGT 10% năm 2018 được quy định tại Thông tư 219/2013/TT-BTC đánh vào các mặt hàng tiêu dùng thông thường

Các bạn xem chi tiết ở bài viết sau:

>> Các đối tượng chịu thuế suất GTGT 10%.

9. Chỉ tiêu [32a]: Giá trị hóa, dịch vụ bán ra không tính thuế GTGT.

– Chỉ tiêu này phản ánh doanh thu của hàng hóa, dịch vụ bán ra không phải kê khai, tính nộp thuế GTGT.

– Các trường hợp không phải kê khai tính nộp thuế GTGT được quy định tại Điều 5 Thông tư 219/2013/TT-BTC, đã được sửa đổi bổ sung bởi Thông tư 119/2014/TT-BTC (Bổ sung điểm g, khoản 7, Điều 5 của Thông tư 219/2013/TT-BTC) và Thông tư 193/2015/TT-BCT (Bổ sung điểm h, khoản 7, Điều 5 của Thông tư 219/2013/TT-BTC)

Để biết thêm chi tiết các bạn xem ở bài viết:

>> Các trường hợp không phải kê khai, tính nộp thuế GTGT.

10.

– Chỉ tiêu [37]: Điều chỉnh giảm số thuế GTGT còn được khấu trừ của các kỳ trước.

– Chỉ tiêu [38]: Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước.

Hai chỉ tiêu này chỉ sử dụng khi việc kê khai bổ sung kỳ trước làm ảnh hưởng đến số thuế GTGT được khấu trừ chuyển sang kỳ sau, cụ thể:

+ Nếu làm giảm số thuế GTGT được khấu trừ (chỉ tiêu [43] trên KHBS < 0) => Điều chỉnh số thuế GTGT được khấu trừ bị giảm đi trên chỉ tiêu [37] của tờ khai kỳ hiện tại

+ Nếu làm tăng số thuế GTGT được khấu trừ (chỉ tiêu [43] trên KHBS > 0) => Điều chỉnh số thuế GTGT được khấu trừ thêm trên chỉ tiêu [38] của tờ khai kỳ hiện tại.

Cụ thể các bạn xem ở bài viết sau:

>> Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT.

11. Chỉ tiêu [40b]: Thuế GTGT đầu vào của dự án đầu tư được bù trừ với thuế GTGT còn phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế.

Đối với Doanh nghiệp có dự án đầu tư và cả sản xuất kinh doanh thì cần phải xác định phần thuế GTGT riêng biệt dùng cho hoạt động sản xuất kinh doanh. Khi đó, Doanh nghiệp thực hiện lập hồ sơ khai thuế GTGT cho dự án đầu tư theo mẫu 02/GTGT và hồ sơ khai thuế GTGT cho hoạt động sản xuất kinh doanh theo mẫu 01/GTGT.

Chỉ tiêu [40b] trên tờ khai 01/GTGT sẽ bằng chỉ tiêu [28a] trên tờ khai 02/GTGT.

12. Chỉ tiêu [42]: Tổng số thuế GTGT đề nghị hoàn.

Đây là số thuế GTGT của doanh nghiệp đủ điều kiện và DN muốn được hoàn.

Như vậy chúng ta đã hoàn thành xong tờ khai thuế 01/GTGT

Tại chỉ tiêu [43]: Nếu có phát sinh số tiền ở chỉ tiêu này tức là DN đang được khấu trừ và sẽ không phải nộp thuế GTGT, chỉ tiêu này sẽ được chuyển vào chỉ tiêu [22] của kỳ sau.

Sau khi điền xong các chỉ tiêu các bạn nhấn nút ghi, khi phần mềm báo ghi thành công và không bị lỗi gì thì các bạn kết xuất dưới dạng xml và nộp cho cơ quan thuế.

* LƯU Ý: Thời hạn nộp tờ khai thuế GTGT:

– Đối với DN kê khai theo quý: Chậm nhất là ngày thứ 30 của quý tiếp theo.

– Nếu DN kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo.

Trường hợp phát sinh số thuế GTGT phải nộp (Tại chỉ tiêu [40]: Số liệu xuất hiện ở chỉ tiêu này chính là số tiền thuế GTGT mà doanh nghiệp phải nộp trong kỳ) thì các bạn cũng nộp luôn thuế GTGT nhé, thời hạn nộp tiền thuế GTGT chính là thời hạn nộp tờ khai thuế GTGT.

Trên đây là hướng dẫn cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT năm 2018, hi vọng Tin tức kế toán đã giúp các bạn nắm được cách lập tờ khai thuế GTGT hàng tháng, hàng quý.

Chúc các bạn thành công!

Các bạn đang xem bài viết “Cách kê khai thuế GTGT hàng tháng, hàng quý theo Mẫu 01/GTGT“ – năm 2018.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách kê khai thuế GTGT hàng tháng, hàng quý theo mẫu 01/GTGT, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: