Thủ tục mua chứng từ khấu trừ thuế TNCN của cơ quan thuế mới nhất, đầy đủ nhất hiện nay bao gồm những giấy tờ gì? Bộ hồ sơ đầy đủ để xin cấp chứng từ khấu trừ thuế TNCN.

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

Theo quy định tại Điều 25 Thông tư 111/2013/TT-BTC. Tổ chức, cá nhân trả thu nhập thuộc diện chịu thuế TNCN có trách nhiệm khấu trừ thuế TNCN trước khi trả thu nhập cho người lao động.

Các bạn tham khảo: Cách tính lương, làm bảng lương.

Khi nào thì cấp chứng từ khấu trừ thuế TNCN?

Cũng theo khoản 2, Điều 25 Thông tư 111/2013/TT-BTC, Đơn vị cá nhân trả thu nhập có trách nhiệm cấp chứng từ khấu trừ thuế TNCN cho người lao động nếu có yêu cầu.

Chứng từ khấu trừ thuế TNCN có thể được cấp theo từng lần phát sinh khấu trừ. Hoặc cấp cho cả 1 kỳ trong năm dương lịch.

Trường hợp cá nhân không yêu cầu. Hoặc đối với các cá nhân ủy quyền quyết toán tại thì đơn vị, cá nhân trả thu nhập không cần cấp chứng từ khấu trừ thuế TNCN.

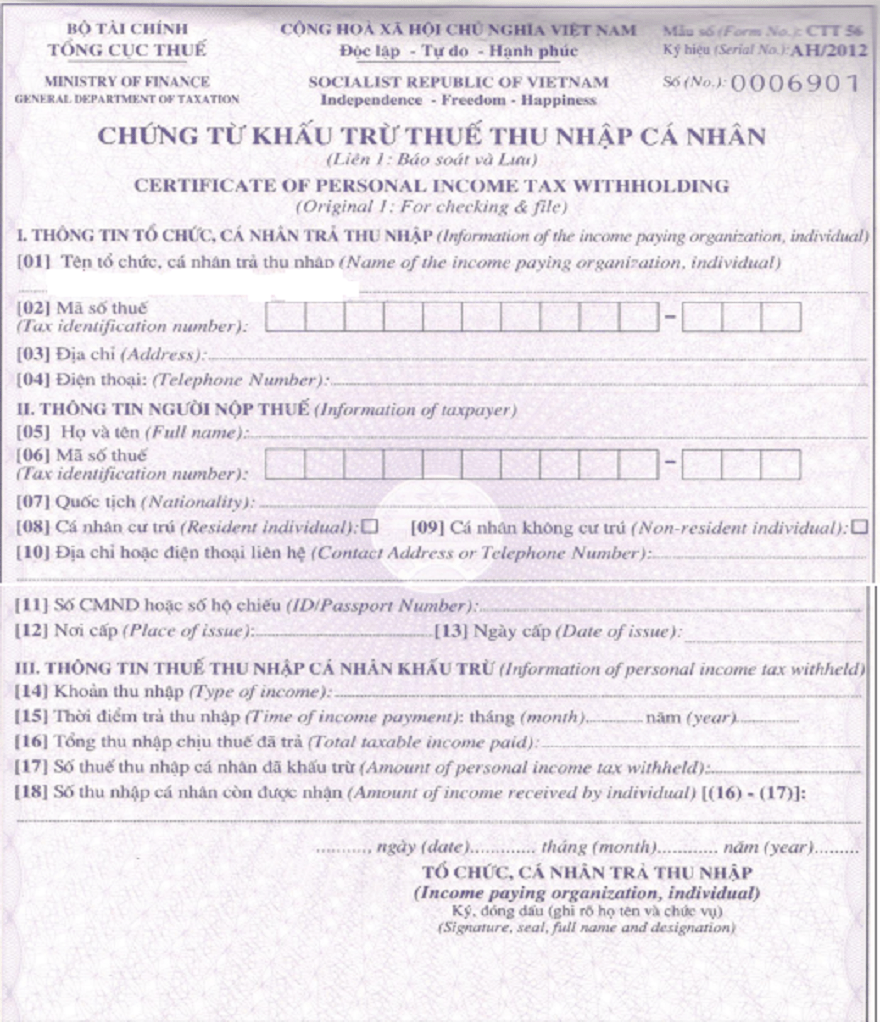

Các bạn tham khảo Mẫu chứng từ khấu trừ thuế TNCN dưới đây.

Để có được chứng từ khấu trừ thuế TNCN, đơn vị hoặc cá nhân trả thu nhập có thể tự in hoặc mua hóa đơn của Cơ quan thuế.

Việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế TNCN được quy định tại Thông tư 37/2010/TT-BTC. Theo đó, Điều kiện để tổ chức, cá nhân được phép in chứng từ khấu trừ thuế như sau:

- Đơn vị, cá nhân phải có tư cách pháp nhân theo quy định của pháp luật.

- – Đơn vị, cá nhân bắt buộc đã đăng ký thuế và có mã số thuế

- – Đơn vị, cá nhân phải có trang thiết bị máy tính và phần mềm bảo vệ

- – Không bị xử phạt vi phạm pháp luật về thuế từ 02 lần trở lên Trong thời gian 01 năm trở về trước.

Trường hợp không đủ điều kiện hoặc không muốn tự in thì làm thủ tục mua chứng từ khấu trừ thuế TNCN của cơ quan thuế,

Hồ sơ, thủ tục mua chứng từ khấu trừ thuế TNCN của cơ quan thuế bao gồm:

Trên đây là thủ tục mua chứng từ khấu trừ thuế TNCN của cơ quan thuế. Ngoài ra đối với các doanh nghiệp đủ điều kiện để tự in chứng từ khấu trừ thuế TNCN trên máy vi tính thì có thể sử dụng chứng từ tự in sau khi đã thông báo phát hành với cơ quan thuế.

Các bạn xem thêm:

>> Quy định về chứng từ khấu trừ thuế TNCN.

>> Các sai sót thường gặp trong kê khai thuế TNCN.

>> Không phát sinh khấu trừ thuế TNCN doanh nghiệp có phải khai quyết toán thuế TNCN?