Mẫu chứng từ khấu trừ thuế TNCN mới nhất hiện nay là gì? Khi nào thì cần sử dụng chứng từ khấu trừ thuế TNCN? Các đối tượng được cấp chứng từ khấu trừ thuế TNCN?

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

Cơ sở pháp lý:

Điều 25 Thông tư 111/2013/TT-BTC ngày 15/08/2013. Hiệu lực thi hành kể từ ngày 01/10/2013.

Khi nào thì phải cấp chứng từ khấu trừ thuế TNCN?

Theo quy định tại điểm b, khoản 2 Điều 25 Thông tư 111/2013/TT-BTC:

– Cấp chứng từ khấu trừ thuế TNCN đối với mỗi lần khấu trừ thuế.

Ví dụ: Đối với các lao động vãng lai: như thời vụ, giao khoán … không ký hợp đồng hoặc ký hợp đồng dưới 3 tháng. Thì trước khi trả thu nhập phải khấu trừ tại nguồn 10% trên tổng thu nhập (đối với khoản thu nhập từ 2 triệu đồng trở lên không làm cam kết 02/CK-TNCN).

Nếu mỗi lần khấu trừ thuế TNCN đó mà các đối tượng này yêu cầu cấp chứng từ khấu trừ thuế TNCN. Thì đơn vị, cá nhân chi trả thu nhập cho người lao động phải cấp chứng từ khấu trừ thuế TNCN cho họ.

– Cấp chứng từ khấu trừ thuế TNCN trong một kỳ tính thuế.

Trường hợp đơn vị trả thu nhập khấu trừ nhiều lần trong 1 kỳ tính thuế thì có thể cấp 1 chứng từ khấu trừ thuế cho 1 kỳ.

Ví dụ:

Ông A ký hợp đồng dịch vụ với công ty sản xuất linh kiện điện tử X để vệ sinh máy móc, dây chuyển sản xuất. Theo lịch một tháng một lần trong thời gian từ tháng 10/2019 đến tháng 5/2020. Thu nhập của ông A được Công ty thanh toán theo từng tháng. tiền thù lao hàng tháng là 2.500.000 đồng.

Như vậy, Ông A có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng (thuộc trường hợp trên cấp theo từng lần khấu trừ). Hoặc cấp một chứng từ khấu trừ từ tháng 10 đến tháng 12/2019 và một chứng từ cho thời gian từ tháng 01 đến tháng 05/2020.

– Đối với lao động ký hợp đồng từ 3 tháng trở lên. Thì chỉ được cấp chứng từ khấu trừ thuế trong 1 kỳ tính thuế.

Ví dụ. Anh A ký hợp đồng lao động dài hạn. Từ tháng 8/2019 đến hết tháng 10/2020 với công ty ABC.

Nếu Anh A thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế. Và có yêu cầu Công ty cấp chứng từ khấu trừ thuế TNCN. Thì Công ty cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 8 đến hết tháng 12/2019. Và 01 chứng từ cho kỳ tính thuế từ tháng 01 đến hết tháng 10/2020.

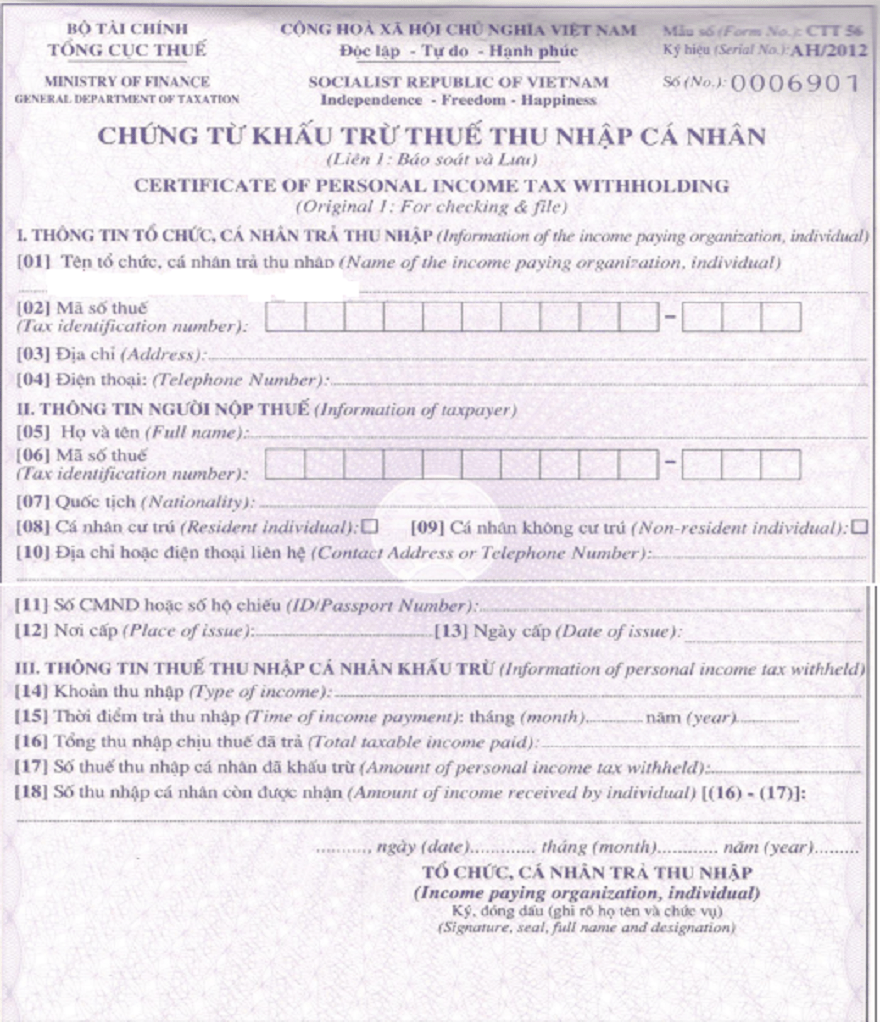

Chứng từ khấu trừ thuế TNCN bao gồm: Chứng từ tự tin và chứng từ mua ở dạng quyển của cơ quan thuế.

Dưới đây là Mẫu chứng từ khấu trừ thuế TNCN theo mẫu CTT56 – Mẫu mua theo quyển của cơ quan thuế.

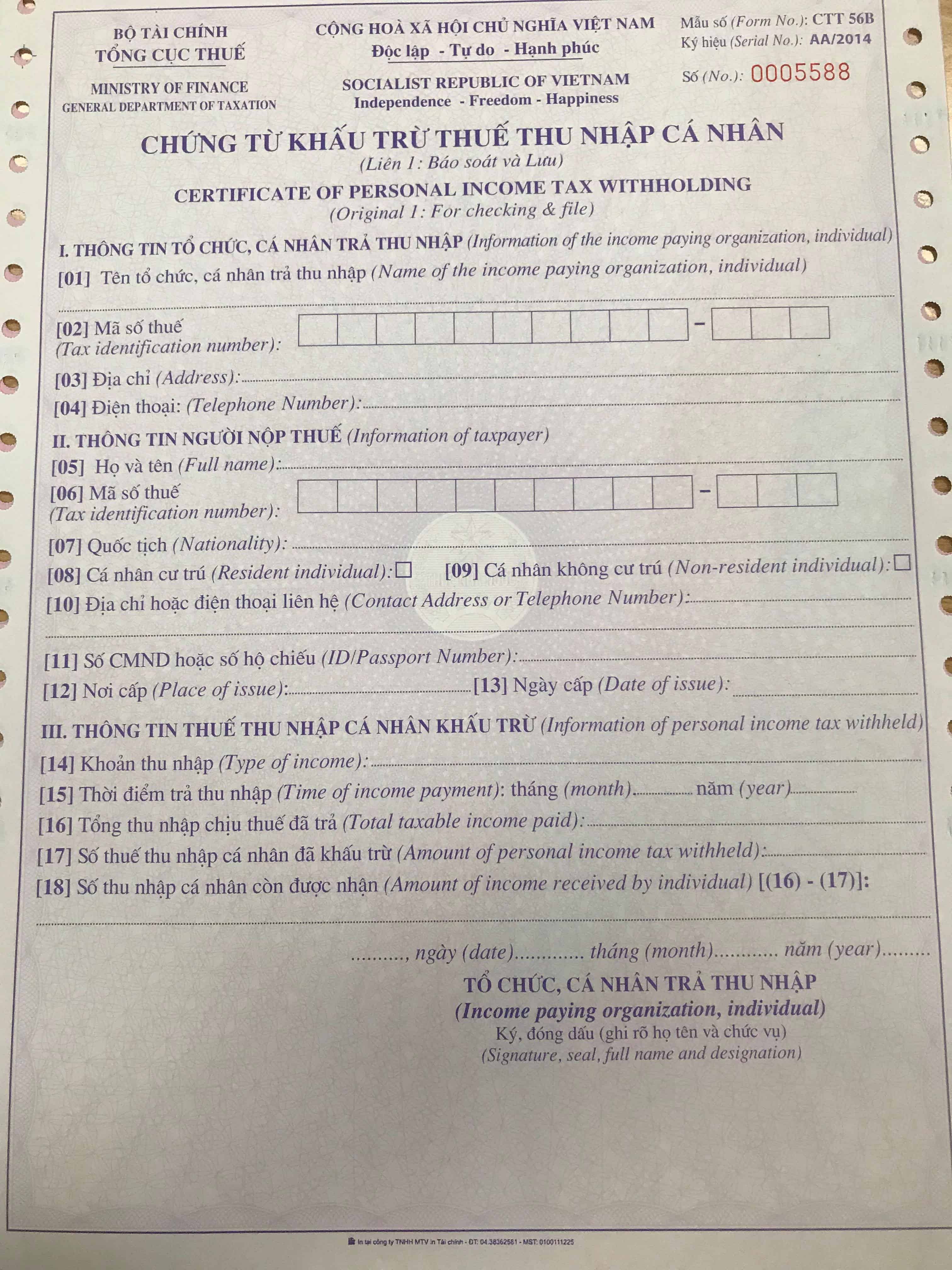

Ngoài ra doanh nghiệp có thể tự in theo mẫu CTT56B như sau.

Mẫu chứng từ khấu trừ thuế TNCN CTT56B – Tự in trên máy vi tính.

Trên đây là Mẫu Chứng từ khấu trừ thuế TNCN. Đơn vị, cá nhân trả thu nhập thuộc diện khấu trừ thuế TNCN có trách nhiệm cấp cho người lao động nếu họ có yêu cầu.

Đối với trường hợp các cá nhân yêu cầu ủy quyền quyết toán. Hoặc không yêu cầu cấp chứng từ khấu trừ thì đơn vị trả thu nhập không cần phải cấp chứng từ khấu trừ thuế TNCN.

Việc sử dụng chứng từ khấu trừ thuế TNCN phải được quản lý như hóa đơn. Hàng quý doanh nghiệp làm báo cáo bảng kê sử dụng chứng từ khấu trừ thuế TNCN. (theo mẫu CTT25/AC chậm nhất vào ngày 30 của quý sau cho Cơ quan quản lý trực tiếp).

Các bạn đang xem Mẫu chứng từ khấu trừ thuế TNCN. Xem thêm nhiều bài viết hữu ích khác:

>> Cách tính thuế TNCN đối với hợp đồng lao động, thời vụ.

>> Các khoản chi phí bị khống chế.

>> Đối tượng nào phải quyết toán thuế TNCN.