Tin tức kế toán: Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu.

Tùy theo đặc điểm sản xuất, kinh doanh của doanh nghiệp mà doanh nghiệp có thể tiến hành đánh giá sản phẩm dở dang theo một trong các phương pháp sau:

Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu (chính trực tiếp hoặc trực tiếp); hoặc đánh giá sản phẩm dở dang theo chi phí sản xuất định mức; hoặc đánh giá sản phẩm dở dang theo sản lượng hoàn thành tương đương.

Trong bài viết này Kế Toán Hà Nội xin được trình bày phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu (chính trực tiếp hoặc trực tiếp) và ví dụ cụ thể.

1. Nội dung của phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu (chính trực tiếp hoặc trực tiếp).

– Theo “Phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu” thì:

+ Giá trị sản phẩm dở dang cuối kỳ chỉ tính phần chi phí nguyên vật liệu chính trực tiếp hoặc chi phí nguyên vật liệu trực tiếp (cả chính và phụ).

+ Các khoản chi phí khác tính cả cho sản phẩm hoàn thành.

– Theo “Phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu” thì Sản phẩm dở dang cuối kỳ được tính theo công thức sau:

Lưu ý:

– Đối với nguyên vật liệu không dùng hết, phế liệu thu được từ nguyên vật liệu khi đánh giá sản phẩm dở dang cuối kỳ phải loại trừ ra.

– Đối với những doanh nghiệp có qui trình công nghệ sản xuất sản phẩm kiểu phức tạp liên tục, sản phẩm phải qua nhiều giai đoạn chế biến liên tục, kế tiếp nhau thì sản phẩm dở dang cuối kỳ của các giai đoạn sau được đánh giá theo chi phí của nửa thành phẩm giai đoạn trước.Hay nói cách khác giá thành nửa thành phẩm giai đoạn trước chính là chi phí nguyên vật liệu của giai đoạn sau.

2. Điều kiện áp dụng phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu (chính trực tiếp hoặc trực tiếp)

Phương pháp này áp dụng phù hợp với những doanh nghiệp mà chi phí nguyên vật liệu chiếm tỷ trọng lớn trong giá thành sản phẩm (khoảng 65% đến 80% trở lên).

3. Ví dụ cụ thể phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu (chính trực tiếp hoặc trực tiếp)

Tại công ty TNHH Kế Toán Hà Nội, trong tháng 3/2017 có số liệu sau:

- Đơn vị tính đồng Việt Nam

- Đánh giá sản phẩm dở dang cuối kỳ theo chi phí nguyên vật liệu trực tiếp

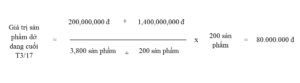

– Giá trị sản phẩm dở dang đầu T3/17: 200,000,000 đ

– Chi phí sản xuất phát sinh trong T3/17 gồm:

+ Chi phí nguyên vật liệu trực tiếp: 1,400,000,000 đ

+ Chi phí nhân công trực tiếp: 400,000,000 đ

+ Chi phí sản xuất chung: 200,000,000 đ

– Kết quả sản xuất cuối tháng như sau:

+ Hoàn thành nhập kho 3,800 sản phẩm

+ Còn lại 200 sản phẩm dở dang.

⇒ Kế toán tính Giá trị sản phẩm dở dang cuối T3/17 như sau:

Trên đây Kế Toán Hà Nội đã giới thiệu đến bạn đọc Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu. Mời các bạn tham khảo:

1. Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức tại đây.

2. Đánh giá sản phẩm dở dang theo sản lượng hoàn thành tương đương tại đây.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: