Rà soát phòng tránh rủi ro trong kê khai thuế TNCN. Kế toán chúng ta vẫn thường hay mắc những sai sót trong quá trình kê khai thuế thu nhập cá nhân. Việc này vừa mất thời gian để khắc phục những sai sót. Có trường hợp phải nộp phạt tiền chậm nộp thuế TNCN. Do đó trong bài này KTHN Group xin chia sẻ cách rà soát nhằm phòng tránh rủi ro khi khai thuế thu nhập cá nhân.

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

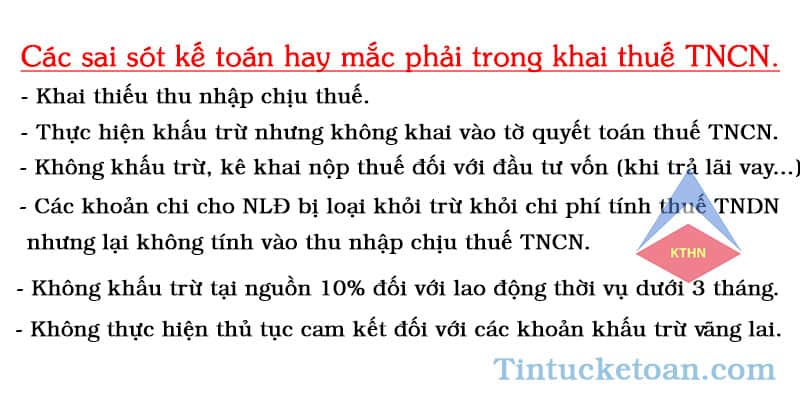

Muốn rà soát nhằm tránh rủi ro, kế toán cần nắm được các sai sót mà chúng ta hay mắc phải.

I. Cụ thể các sai sót thường gặp trong khai thuế TNCN trong quá trình làm việc.

Các bạn CLICK ĐỂ XEM CHI TIẾT CÁC SAI SÓT THƯỜNG GẶP.

II. Cụ thể một số cách rà soát phòng tránh rủi ro trong kê khai thuế TNCN.

– Thứ nhất: Rà soát các khoản khấu trừ thuế TNCN đối với các đối tượng vãng lai đã khấu trừ chưa? (Nếu từ 2 triệu đồng trở lên/lần chi trả thì phải khấu trừ 10% thu nhập trước khi chi trả).

Trường hợp thuộc đối tượng không phải khấu trừ thì đã có cam kết 02/CK-TNCN hay chưa?

– Thứ hai: Rà soát lại việc thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc. Nếu chưa thì thực hiện đăng ký giảm trừ để đảm bảo quyền lợi cho người lao động.

– Thứ ba: Rà soát và tiến hành cho người lao động thực hiện ủy quyền quyết toán thuế.

– Thứ tư: Trường hợp người lao động không thuộc đối tượng được ủy quyền quyết toán thuế. Thì kế toán khấu trừ thuế và cấp chứng từ khấu trừ thuế TNCN. Đồng thời hướng dẫn người lao động thực hiện tự quyết toán với cơ quan thuế.

– Thứ năm: Rà soát các khoản chi trả lương đã được khấu trừ chưa? Nếu chưa khấu trừ cần thực hiện khấu trừ.

MỘT SỐ ĐIỂM CẦN LƯU Ý CẦN QUY ĐỊNH CỤ THỂ TRONG HỢP ĐỒNG NHÂN SỰ NƯỚC NGOÀI.

– Trong hợp đồng nên quy định rõ thuế TNCN người nước ngoài phát sinh tại Việt Nam (tiền công, tiền lương, thưởng…) do phía Việt Nam chi trả hay cá nhân đó chi trả.

Tuy nhiên, trong mọi trường hợp tổ chức chi trả tiền lương đều phải khấu trừ, kê khai và quyết toán nghĩa vụ cho cá nhân đó trước khi về nước.

– Trường hợp hợp đồng có thời hạn từ 6 tháng trở lên thì cần chú ý đến điều kiện để xác định cá nhân cư trú. Và nghĩa vụ thuế của cá nhân phải nộp tại Việt Nam là thu nhập toàn cầu. Do đó trong hợp đồng các bạn cần nêu rõ cá nhân đó chịu trách nhiệm kê khai thu nhập phát sinh ngoài Việt Nam (nếu thuộc đối tượng cư trú tại Việt Nam và chịu trách nhiệm trước cơ quan pháp luật nếu khi phát hiện có các nguồn thu nhập khác ngoài thu nhập mà công ty chi trả).

– Cá nhân khi nhận thưởng bằng cổ phiếu từ đơn vị sử dụng lao động chưa phải nộp thuế từ tiền lương, tiền công.

Khi cá nhân chuyển nhượng cổ phiếu thưởng thì khai thuế đối với thu nhập từ chuyển nhượng cổ phiếu và thu nhập từ tiền lương, tiền công.

Trên đây là cách rà soát phòng tránh rủi ro trong kê khai thuế TNCN. Các bạn nên nắm rõ các quy định về thuế TNCN để tránh gặp phải các rủi ro, sai sót không đáng có.

Tài liệu này các bạn có thể dùng để tham khảo phục vụ trong việc Ôn thi chứng chỉ đại lý thuế.

Các bạn đang xem “Rà soát phòng tránh rủi ro trong kê khai thuế TNCN”. Dưới đây là một số bài viết hữu ích khác nên đọc:

- Các bước kiểm tra trước khi quyết toán thuế.

- Cách rà soát doanh thu trước khi quyết toán thuế TNDN.

- Tài liệu ôn thi đại lý thuế – Phần thuế TNCN

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Rà soát phòng tránh rủi ro trong kê khai thuế TNCN, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: