Thông tư 141/2013/TT-BTC được Bộ Tài chính ban hành ngày 16/10/2013 hướng dẫn thi hành Nghị định số 92/2013/NĐ-CP ngày 13 tháng 8 năm 2013 của Chính Phủ quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng

Thông tư này có hiệu lực thi hành kể từ ngày 30 tháng 11 năm 2013 và áp dụng cho các kỳ khai thuế thu nhập doanh nghiệp và thuế giá trị gia tăng kể từ ngày 01/7/2013.

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

Tải thông tư tại đây: Thông tư 141.2013.TT-BTC

BỘ TÀI CHÍNH CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Số: 141/2013/TT-BTC Hà Nội, ngày 16 tháng 10 năm 2013

THÔNG TƯ

Hướng dẫn thi hành Nghị định số 92/2013/NĐ-CP ngày 13 tháng 8 năm 2013 của Chính Phủ quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng

Căn cứ Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 03 tháng 6 năm 2008 và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng số 31/2013/QH13 ngày 19 tháng 6 năm 2013;

Căn cứ Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03 tháng 6 năm 2008 và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp số 32/2013/QH13 ngày 19 tháng 6 năm 2013;

Căn cứ Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006 và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế số 21/2012/QH13 ngày 20 tháng 11 năm 2012;

Căn cứ Nghị định số 92/2013/NĐ-CP ngày 13 tháng 8 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27/11/2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Tổng cục trưởng Tổng cục Thuế;

Bộ trưởng Bộ Tài chính hướng dẫn thực hiện quy định tại Nghị định số 92/2013/NĐ-CP ngày 13 tháng 8 năm 2013 của Chính Phủ quy định chi tiết thi hành một số điều có hiệu lực từ ngày 01 tháng 7 năm 2013 của Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng như sau:

Chương I

THUẾ THU NHẬP DOANH NGHIỆP

Điều 1. Áp dụng thuế thu nhập doanh nghiệp đối với doanh nghiệp có tổng doanh thu năm không quá 20 tỷ đồng

1. Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam, kể cả hợp tác xã, đơn vị sự nghiệp có thu (sau đây gọi là doanh nghiệp) có tổng doanh thu năm không quá 20 tỷ đồng được áp dụng thuế suất thuế thu nhập doanh nghiệp 20% kể từ ngày 01 tháng 7 năm 2013.

Tổng doanh thu năm làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 20% là tổng doanh thu của năm trước liền kề của doanh nghiệp được xác định căn cứ vào chỉ tiêu mã số [01] và chỉ tiêu mã số [08] trên Phụ lục kết quả hoạt động sản xuất kinh doanh của kỳ tính thuế năm trước liền kề theo Mẫu số 03-1A/TNDN kèm theo tờ khai quyết toán thuế TNDN số 03/TNDN ban hành kèm theo Thông tư số 28/2011/TT-BTC ngày 28/2/2011 của Bộ Tài chính và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

Đối với doanh nghiệp mới thành lập trong thời gian từ 01/01/2013 đến hết ngày 30/6/2013 thì doanh thu được xác định căn cứ vào chỉ tiêu “doanh thu phát sinh trong kỳ” (không bao gồm thu nhập khác) mã số [21] trên Tờ khai thuế thu nhập doanh nghiệp tạm tính của quý I và quý II năm 2013 theo Mẫu số 01A/TNDN ban hành kèm theo Thông tư số 28/2011/TT-BTC ngày 28/2/2011 của Bộ Tài chính và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

Trường hợp doanh nghiệp có tổng thời gian hoạt động sản xuất kinh doanh kể từ khi thành lập đến hết kỳ tính thuế thu nhập doanh nghiệp năm 2012 không đủ 12 tháng hoặc kỳ tính thuế đầu tiên của năm 2012 nhiều hơn 12 tháng theo quy định thì doanh thu làm căn cứ xác định doanh nghiệp được áp dụng thuế suất 20% quy định tại khoản này là doanh thu bình quân tháng của kỳ tính thuế thu nhập doanh nghiệp năm 2012 không vượt quá 1,67 tỷ đồng.

Trường hợp doanh nghiệp mới thành lập trong 6 tháng đầu năm 2013 thì doanh thu làm căn cứ xác định doanh nghiệp được áp dụng thuế suất 20% quy định tại khoản này là doanh thu bình quân của các tháng đầu năm 2013 tính đến hết ngày 30 tháng 6 năm 2013 không vượt quá 1,67 tỷ đồng.

Đối với doanh nghiệp mới thành lập kể từ ngày 01/07/2013 thực hiện kê khai tạm tính quý theo thuế suất 25% (trừ trường hợp thuộc diện được hưởng ưu đãi về thuế). Kết thúc năm tài chính nếu doanh thu bình quân của các tháng trong năm không vượt quá 1,67 tỷ đồng thì doanh nghiệp quyết toán thuế thu nhập doanh nghiệp phải nộp của năm tài chính theo thuế suất 20% (trừ các khoản thu nhập quy định tại Khoản 2, Điều 1, Thông tư này).

2. Thuế suất 20% quy định tại khoản 1 Điều này không áp dụng đối với các khoản thu nhập sau:

a) Thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản (trừ thu nhập từ đầu tư – kinh doanh nhà ở xã hội quy định tại Điều 2, Thông tư này), thu nhập từ chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác khoáng sản; thu nhập nhận được từ hoạt động sản xuất, kinh doanh ở ngoài Việt Nam;

b) Thu nhập từ hoạt động tìm kiếm, thăm dò, khai thác dầu, khí, tài nguyên quý hiếm khác và thu nhập từ hoạt động khai thác khoáng sản;

c) Thu nhập từ kinh doanh dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt theo quy định của Luật Thuế tiêu thụ đặc biệt.

3. Nguyên tắc xác định:

a) Doanh nghiệp phải hạch toán riêng phần thu nhập được áp dụng thuế suất 20% và phần thu nhập không được áp dụng thuế suất 20%. Trường hợp doanh nghiệp không hạch toán riêng được phần thu nhập được áp dụng thuế suất 20% và phần thu nhập không được áp dụng thuế suất 20% thì thu nhập được áp dụng thuế suất 20% được xác định theo tỷ lệ giữa doanh thu bán hàng hóa, cung cấp dịch vụ được áp dụng thuế suất 20% trên tổng doanh thu trong kỳ tính thuế của doanh nghiệp.

b) Sau khi xác định riêng được thu nhập, doanh nghiệp được phép bù trừ lãi, lỗ giữa các hoạt động với nhau, phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp theo mức thuế suất của hoạt động còn thu nhập. Việc bù trừ lãi, lỗ giữa các hoạt động với nhau trong từng giai đoạn được áp dụng văn bản cụ thể như sau:

– Đối với giai đoạn từ ngày 01/7/2013 đến hết ngày 31/12/2013 thực hiện theo quy định tại Điều 16 Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03 tháng 6 năm 2008 và các văn bản hướng dẫn thi hành.

– Kể từ ngày 01/01/2014 thực hiện theo quy định tại khoản 10 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp số 32/2013/QH13 ngày 19 tháng 6 năm 2013 và các văn bản hướng dẫn thi hành.

c) Xác định thu nhập được áp dụng thuế suất 20% từ ngày 01/7/2013:

– Trường hợp doanh nghiệp xác định được doanh thu, chi phí và thu nhập chịu thuế của hoạt động sản xuất kinh doanh được áp dụng thuế suất 20% từ ngày 01/7/2013 thì áp dụng thuế suất 20% theo thực tế doanh nghiệp hạch toán được kể từ ngày 01 tháng 7 năm 2013.

– Trường hợp doanh nghiệp không xác định được thu nhập chịu thuế của hoạt động sản xuất kinh doanh được áp dụng thuế suất 20% từ ngày 01/7/2013 thì thu nhập được áp dụng thuế suất 20% kể từ ngày 01 tháng 7 năm 2013 được xác định trên cơ sở số thu nhập được áp dụng thuế suất 20% phát sinh bình quân trong các tháng nhân (×) số tháng hoạt động sản xuất kinh doanh tính từ ngày 01/7/2013 đến hết năm tài chính đó và được xác định theo công thức sau:

Ví dụ 1:

Doanh nghiệp A có năm tài chính bắt đầu từ ngày 01/4/2013 đến hết ngày 31/3/2014 (năm tài chính liền kề trước đó có tổng doanh thu năm không quá 20 tỷ) có tổng thu nhập chịu thuế là 1.200.000.000 đồng thì việc xác định thu nhập thuộc diện được áp dụng thuế suất 20% từ ngày 01/7/2013 đến ngày 31/3/2014 (09 tháng) như sau:

Điều 2. Áp dụng thuế thu nhập doanh nghiệp đối với thu nhập của doanh nghiệp từ đầu tư – kinh doanh nhà ở xã hội

1. Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam, kể cả hợp tác xã, đơn vị sự nghiệp có thu (sau đây gọi là doanh nghiệp) thực hiện đầu tư – kinh doanh nhà ở xã hội được áp dụng thuế suất thuế thu nhập doanh nghiệp 10% đối với phần thu nhập từ doanh thu bán, cho thuê, cho thuê mua nhà ở xã hội phát sinh từ ngày 01 tháng 7 năm 2013 không phụ thuộc vào thời điểm ký hợp đồng bán, cho thuê hoặc cho thuê mua nhà ở xã hội.

Nhà ở xã hội quy định tại khoản này là nhà ở do Nhà nước hoặc tổ chức, cá nhân thuộc các thành phần kinh tế đầu tư xây dựng và đáp ứng các tiêu chí về nhà ở, về giá bán nhà, về giá cho thuê, về giá cho thuê mua, về đối tượng, điều kiện được mua, được thuê, được thuê mua nhà ở xã hội theo quy định của pháp luật về nhà ở.

Trường hợp doanh nghiệp thực hiện đầu tư – kinh doanh nhà ở xã hội ký hợp đồng chuyển nhượng nhà có thu tiền ứng trước của khách hàng theo tiến độ trước ngày 01/7/2013 và còn tiếp tục thu tiền kể từ ngày 01/7/2013 (doanh nghiệp chưa xác định được chi phí tương ứng với doanh thu, doanh nghiệp đã kê khai tạm nộp thuế thu nhập doanh nghiệp theo tỷ lệ trên doanh thu thu được tiền) và thời điểm bàn giao nhà kể từ ngày 01/7/2013 thì thu nhập từ hoạt động chuyển nhượng nhà này được áp dụng thuế suất 10%.

Thu nhập từ đầu tư – kinh doanh nhà ở xã hội được áp dụng thuế suất 10% tại khoản này là thu nhập từ việc bán, cho thuê, cho thuê mua phát sinh từ ngày 01 tháng 7 năm 2013. Trường hợp doanh nghiệp không hạch toán riêng được phần thu nhập từ bán, cho thuê, cho thuê mua nhà ở xã hội phát sinh từ ngày 01 tháng 7 năm 2013 thì thu nhập được áp dụng thuế suất 10% được xác định theo tỷ lệ giữa doanh thu hoạt động bán, cho thuê, cho thuê mua nhà ở xã hội trên tổng doanh thu trong thời gian tương ứng của doanh nghiệp.

2. Xác định thu nhập được áp dụng thuế suất 10% từ 01/7/2013:

a) Trường hợp doanh nghiệp xác định được doanh thu, chi phí và thu nhập chịu thuế từ ngày 01/7/2013 thì áp dụng thuế suất 10% theo thực tế doanh nghiệp hạch toán được kể từ ngày 01 tháng 7 năm 2013.

b) Trường hợp doanh nghiệp có năm tài chính theo năm dương lịch hoặc năm tài chính khác năm dương lịch hoặc năm tài chính không bắt đầu từ ngày 01/7/2013 và không xác định được thu nhập chịu thuế từ ngày 01/7/2013 thì thu nhập áp dụng thuế suất 10% kể từ ngày 01 tháng 7 năm 2013 đến hết năm tài chính đó và được xác định theo công thức sau:

Ví dụ 2:

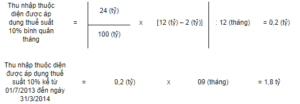

Doanh nghiệp B có năm tài chính bắt đầu từ ngày 01/4/2013 đến hết ngày 31/3/2014 có các chỉ tiêu hoạt động kinh doanh như sau:

– Tổng doanh thu trong năm tài chính: 100 tỷ đồng

Trong đó: Doanh thu hoạt động sản xuất, kinh doanh bán, cho thuê, cho thuê mua nhà ở xã hội là: 24 tỷ đồng

– Tổng thu nhập tính thuế trong năm tài chính: 12 tỷ đồng, trong đó thu nhập khác (bao gồm doanh thu hoạt động tài chính) là 2 tỷ đồng

Việc xác định thu nhập thuộc diện được áp dụng thuế suất 10% từ ngày 01/7/2013 đến ngày 31/3/2014 (09 tháng) như sau:

Chương II

THUẾ GIÁ TRỊ GIA TĂNG

Điều 3. Áp dụng thuế suất 5% đối với nhà ở xã hội

1. Áp dụng thuế suất 5% kể từ ngày 01 tháng 7 năm 2013 đối với bán, cho thuê, cho thuê mua nhà ở xã hội.

2. Nhà ở xã hội quy định tại Điều này là nhà ở theo quy định tại khoản 1 Điều 2 Thông tư này.

3. Trường hợp bán, cho thuê mua nhà ở xã hội, thuế suất 5% áp dụng theo hợp đồng bán, cho thuê mua nhà ở xã hội được ký từ ngày 01/7/2013 và áp dụng với số tiền thanh toán từ ngày 01/7/2013 đối với hợp đồng ký trước ngày 01/7/2013.

Trường hợp cho thuê nhà ở xã hội, thuế suất 5% áp dụng căn cứ vào thời điểm thu tiền theo hợp đồng (kể cả trường hợp thu tiền trước cho nhiều kỳ) kể từ ngày 01/7/2013. Trường hợp doanh nghiệp chưa nhận được tiền thuê nhà kể từ ngày 01/7/2013 thì áp dụng theo thời điểm xuất hoá đơn.

Ví dụ 3:

Công ty xây dựng Y là chủ đầu tư xây dựng khu nhà ở xã hội X. Tháng 12/2012, Công ty Y và ông B ký hợp đồng mua bán một căn hộ trong khu nhà ở xã hội X. Ông B thuộc đối tượng được mua nhà ở xã hội và việc mua bán giữa Công ty Y và ông B thực hiện theo đúng quy định của pháp luật về mua bán nhà ở xã hội. Hợp đồng mua bán giữa hai bên quy định việc thanh toán của ông B cho Công ty xây dựng Y được thực hiện thành nhiều đợt như sau:

Đợt 1: Thanh toán 20% giá trị của căn hộ ngay tại thời điểm ký kết hợp đồng – tháng 12/2012.

Đợt 2: Thanh toán 30% giá trị của căn hộ vào tháng 5/2013.

Đợt 3: Thanh toán 25% giá trị của căn hộ vào tháng 12/2013.

Đợt 4: Thanh toán 25% giá trị của căn hộ vào tháng 4/2014.

Thực tế, ông B thực hiện thanh toán vào các thời điểm đúng theo hợp đồng. Căn cứ theo quy định trên, Công ty xây dựng Y áp dụng thuế suất thuế GTGT là 5% đối với số tiền ông B thanh toán vào đợt 3 (vào tháng 12/2013) và đợt 4 (vào tháng 4/2014).

4. Trường hợp chủ đầu tư dự án xây dựng nhà ở thương mại thực hiện chuyển đổi nhà ở thương mại sang nhà ở xã hội, việc chuyển đổi được thực hiện theo đúng quy định của pháp luật về nhà ở thì kể từ ngày có quyết định cho phép điều chỉnh, chuyển đổi mục đích sử dụng của dự án của cơ quan có thẩm quyền cũng được áp dụng thuế suất thuế GTGT 5% kể từ ngày 01/7/2013 đối với bán, cho thuê mua, cho thuê nhà ở xã hội quy định tại Điều này.

5. Trường hợp từ ngày 01/7/2013, doanh nghiệp đã lập hoá đơn với mức thuế suất 10% đối với bán, cho thuê, cho thuê mua nhà ở xã hội thuộc đối tượng áp dụng thuế suất 5% quy định tại Điều này thì lập hoá đơn điều chỉnh và kê khai điều chỉnh, bổ sung theo quy định. Việc điều chỉnh thuế suất nếu làm thay đổi nội dung đã ghi trên hợp đồng bán, cho thuê, cho thuê mua nhà ở xã hội thì doanh nghiệp bổ sung phụ lục hợp đồng ghi rõ nội dung điều chỉnh này.

Điều 4. Giảm 50% mức thuế suất thuế giá trị gia tăng đối với nhà ở thương mại

1. Giảm 50% mức thuế suất thuế giá trị gia tăng từ ngày 01/7/2013 đến hết ngày 30/6/2014 đối với bán, cho thuê hoặc cho thuê mua nhà ở thương mại là căn hộ hoàn thiện có diện tích sàn dưới 70 m2 và có giá bán dưới 15 triệu đồng/m2.

2. Nhà ở thương mại là căn hộ hoàn thiện quy định tại Điều này là căn hộ chung cư được hoàn thành, nghiệm thu theo thiết kế của chủ đầu tư và được sử dụng để ở được ngay sau khi nhận bàn giao và đáp ứng các điều kiện tại khoản 3 hoặc khoản 4 Điều này.

3. Việc áp dụng giảm 50% mức thuế suất thuế GTGT đối với bán, cho thuê mua nhà ở thương mại phải đáp ứng các điều kiện sau:

a) Nhà ở thương mại dùng để bán, cho thuê mua là căn hộ chung cư hoàn thiện có diện tích sàn được ghi trong hợp đồng dưới 70m2 và có giá bán, giá cho thuê mua dưới 15 triệu đồng/m2.

b) Giá bán, giá cho thuê mua nhà ở thương mại phải được ghi rõ trong hợp đồng.

Giá bán hoặc giá cho thuê mua nhà ở thương mại dưới 15 triệu đồng/m2 quy định tại khoản này là giá bán, giá cho thuê mua đã bao gồm thuế GTGT 10% và đã bao gồm phí bảo trì công trình theo quy định.

Trường hợp nhà ở thương mại bán theo phương thức trả góp, trả chậm là giá bán trả một lần đã bao gồm thuế GTGT 10% và đã bao gồm khoản phí bảo trì công trình theo quy định nhưng không bao gồm khoản lãi trả góp, trả chậm và các khoản lãi khác.

Ví dụ 4:

Tháng 10/2013, ông C có mua một căn hộ chung cư với diện tích là 54m2 từ Công ty xây dựng E với giá bán chưa bao gồm thuế GTGT và chưa bao gồm phí bảo trì công trình là 14.000.000 đồng cho 1m2 sàn.

Giá bán đã bao gồm thuế GTGT 10% và phí bảo trì công trình là 15.680.000 đồng/m2 (= 14.000.000 + 1.400.000 (thuế GTGT 10%) + 280.000 (phí bảo trì công trình 2%)). Do đó, trường hợp này không thuộc đối tượng được áp dụng giảm 50% mức thuế suất thuế GTGT.

c) Việc giảm 50% mức thuế suất thuế GTGT đối với các hợp đồng bán, cho thuê mua nhà ở thương mại được ký trước ngày 01/7/2013 và hợp đồng ký trong thời gian từ 01/7/2013 đến hết ngày 30/6/2014 được áp dụng đối với số tiền thanh toán trong giai đoạn từ ngày 01/7/2013 đến hết ngày 30/6/2014.

Ví dụ 5:

Tháng 4/2013, Công ty xây dựng X và ông A có ký hợp đồng mua bán 01 căn hộ chung cư có diện tích là 60m2 với giá bán chưa bao gồm thuế GTGT, chưa bao gồm phí bảo trì công trình là 11.000.000 đồng cho 1 m2 sàn. Hợp đồng mua bán giữa hai bên quy định việc thanh toán của ông A cho Công ty xây dựng X được thực hiện thành nhiều đợt:

Đợt 1: Thanh toán 20% giá trị của căn hộ ngay tại thời điểm ký kết hợp đồng – tháng 4/2013.

Đợt 2: Thanh toán 60% giá trị của căn hộ vào tháng 8/2013.

Đợt 3: Thanh toán 20% giá trị của căn hộ vào tháng 8/2014.

Thực tế, ông A thực hiện thanh toán vào các thời điểm đúng theo hợp đồng. Căn cứ theo quy định trên, Công ty xây dựng X áp dụng giảm 50% thuế suất thuế GTGT đối với số tiền ông A thanh toán vào đợt 2 (vào tháng 8/2013).

4. Việc áp dụng giảm 50% mức thuế suất thuế GTGT đối với nhà ở thương mại là căn hộ cho thuê phải đáp ứng các điều kiện sau:

a) Căn hộ cho thuê phải đáp ứng điều kiện có diện tích sàn dưới 70m2 và có giá trị tương đương với căn hộ cùng loại có giá bán dưới 15 triệu đồng/m2 .

Căn hộ cùng loại là căn hộ trong cùng khu vực có diện tích, đặc điểm, vị trí tương tự với căn hộ cho thuê tại thời điểm ký hợp đồng cho thuê.

b) Giá bán của căn hộ cùng loại dùng để làm căn cứ xác định giảm thuế suất thuế GTGT cho căn hộ cho thuê tại Khoản này là giá đã bao gồm thuế GTGT 10% và đã bao gồm phí bảo trì công trình theo quy định.

c) Việc giảm 50% mức thuế suất thuế GTGT đối với trường hợp cho thuê nhà ở thương mại được tính trên số tiền cho thuê trả theo quy định tại hợp đồng cho thuê (không phân biệt ngày ký hợp đồng) từ ngày 01/7/2013 đến hết ngày 30/6/2014 (kể cả trường hợp trả trước tiền thuê cho nhiều năm).

Trường hợp doanh nghiệp cho thuê nhà từ ngày 01/7/2013 đến hết ngày 30/6/2014 mà chưa nhận được tiền cho thuê thì xác định giảm 50% mức thuế suất thuế GTGT tính trên số tiền cho thuê từ ngày 01/7/2013 đến hết ngày 30/6/2014.

5. Lập hoá đơn bán, cho thuê, cho thuê mua nhà ở thương mại thuộc diện giảm thuế suất thuế GTGT:

Khi lập hoá đơn bán, cho thuê, cho thuê mua nhà ở thương mại thuộc diện giảm thuế suất thuế GTGT theo hướng dẫn tại Điều này, tại dòng thuế suất thuế GTGT ghi “10% x 50%”; dòng tiền thuế GTGT ghi theo số tiền thuế đã tính giảm; dòng tổng số tiền thanh toán ghi theo số tiền người mua phải thanh toán.

Ví dụ 6:

Tiếp theo ví dụ 5, tại thời điểm thu tiền đợt 2, Công ty xây dựng X lập hoá đơn giao cho ông A như sau:

Tại cột “Tên hàng hóa, dịch vụ” ghi “Thanh toán đợt 2 – giảm 50% GTGT”.

“Đơn giá” ghi: 11.000.000 x 60 (m2) x 60% = 396.000.000 đồng.

“Số lượng”: 01 (đợt).

“Thuế suất thuế GTGT” ghi: 10% x 50%.

“Tiền thuế GTGT” ghi: 19.800.000 đồng.

“Tổng giá thanh toán” ghi: 415.800.000 đồng.

Ví dụ 7:

Tháng 10/2013, Công ty xây dựng A ký hợp đồng bán một căn hộ chung cư hoàn thiện, đã đưa vào sử dụng có diện tích 50m2 với giá bán chưa bao gồm thuế GTGT, chưa bao gồm phí bảo trì công trình xây dựng là 12.000.000 đồng/m2 cho ông B. Theo hợp đồng, toàn bộ số tiền mua căn hộ được ông B thanh toán cho Công ty A ngay tại thời điểm ký hợp đồng và căn hộ được bàn giao vào tháng 11/2013.

Trường hợp bán căn hộ của Công ty A thuộc đối tượng được giảm 50% thuế suất thuế GTGT (do giá sau khi đã có thuế suất thuế GTGT 10% và phí bảo trì công trình 2% là 12.000.000 + 1.200.000 (thuế 10%) + 240.000 (phí bảo trì công trình) = 13.440.000 đồng/m2)

Tại thời điểm thu tiền Công ty A lập hóa đơn giao cho ông B như sau:

Tại cột “Tên hàng hóa, dịch vụ” ghi “Bán căn hộ thuộc diện giảm 50% thuế GTGT”.

“Đơn giá” ghi: 12.000.000 x 50 (m2) = 600.000.000 đồng.

“Số lượng” ghi: 01 (căn hộ).

“Thuế suất thuế GTGT” ghi: 10% x 50%.

“Tiền thuế GTGT” ghi: 30.000.000 đồng.

“Tổng giá thanh toán” ghi: 630.000.000 đồng.

6. Kê khai thuế giá trị gia tăng được giảm

a) Thủ tục hồ sơ khai thuế GTGT thực hiện theo hướng dẫn tại Luật Quản lý thuế, Luật sửa đổi bổ sung một số điều của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

b) Hóa đơn giảm thuế GTGT của nhà ở thương mại bán, cho thuê, cho thuê mua được kê khai theo nhóm “Hàng hoá, dịch vụ chịu thuế suất 10%” trên Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ bán ra kèm theo Tờ khai thuế GTGT dành cho người nộp thuế theo phương pháp khấu trừ. Dòng ghi chú ghi “Giảm 50% nhà ở thương mại”.

7. Trường hợp từ ngày 01/7/2013, doanh nghiệp đã lập hoá đơn nhưng không áp dụng giảm 50% thuế suất thuế GTGT đối với bán, cho thuê, cho thuê mua nhà ở thương mại thuộc đối tượng được giảm 50% mức thuế suất thuế GTGT theo quy định tại Điều này thì lập hoá đơn điều chỉnh và kê khai điều chỉnh, bổ sung theo quy định. Việc điều chỉnh thuế suất nếu làm thay đổi nội dung đã ghi trên hợp đồng bán, cho thuê, cho thuê mua nhà ở thương mại thì doanh nghiệp bổ sung phụ lục hợp đồng ghi rõ nội dung điều chỉnh này.

Chương III

TỔ CHỨC THỰC HIỆN

Điều 5. Hiệu lực thi hành

Thông tư này có hiệu lực thi hành kể từ ngày 30 tháng 11 năm 2013 và áp dụng cho các kỳ khai thuế thu nhập doanh nghiệp và thuế giá trị gia tăng kể từ ngày 01/7/2013.

Điều 6. Trách nhiệm thi hành

1. Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chỉ đạo các cơ quan chức năng tổ chức thực hiện đúng theo quy định của Chính phủ và hướng dẫn của Bộ Tài chính.

2. Cơ quan thuế các cấp có trách nhiệm phổ biến, hướng dẫn các tổ chức, cá nhân thực hiện theo nội dung Thông tư này.

3. Tổ chức thuộc đối tượng điều chỉnh của Thông tư này thực hiện theo hướng dẫn tại Thông tư này.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết./.

| Nơi nhận: – Văn phòng Trung ương và các Ban của Đảng; – Văn phòng Quốc hội; – Văn phòng Chủ tịch nước; – Văn phòng Tổng Bí thư; – Viện Kiểm sát nhân dân tối cao; – Văn phòng BCĐ phòng chống tham nhũng trung ương; – Toà án nhân dân tối cao; – Kiểm toán nhà nước; – Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, – Cơ quan Trung ương của các đoàn thể; – Hội đồng nhân dân, Uỷ ban nhân dân, Sở Tài chính, Cục Thuế, Kho bạc nhà nước các tỉnh, thành phố trực thuộc Trung ương; – Công báo; – Cục Kiểm tra văn bản (Bộ Tư pháp); – Website Chính phủ; – Website Bộ Tài chính; Website Tổng cục Thuế; – Các đơn vị thuộc Bộ Tài chính; – Lưu: VT, TCT (VT, CS). |

KT. BỘ TRƯỞNG

Đỗ Hoàng Anh Tuấn |

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Thông tư 141/2013/TT-BTC hướng dẫn thi hành Luật Thuế GTGT, TNDN, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: