Tin tức kế toán: Mẫu Nhật ký – Chứng từ số 7 được dùng để tổng hợp toàn bộ chi phí sản xuất, kinh doanh của doanh nghiệp và dùng để phản ánh số phát sinh bên Có các tài khoản liên quan đến chi phí sản xuất, kinh doanh. Sau đây Tin tức kế toán xin gửi tới các bạn Mẫu Nhật ký – chứng từ số 7 và hướng dẫn cách lập theo Thông tư 200/2014/TT-BTC.

I. Mẫu Nhật ký – chứng từ số 7 theo Thông tư 200.

Phần 1:

Các bạn tải về:

>> Mẫu Nhật ký – chứng từ số 7 phần 1 (File Word)

>>Mẫu Nhật ký – chứng từ số 7 phần 1 (File Excel)

Phần 2:

Các bạn tải về:

>> Mẫu Nhật ký – chứng từ số 7 phần 2 (File Word)

>> Mẫu Nhật ký – chứng từ số 7- phần 2 (File Excel)

Phần 3:

Các bạn tải về:

>> Mẫu Nhật ký – chứng từ số 7 phần 3 (File Word)

>> Mẫu Nhật ký – chứng từ số 7 phần 3 (File Excel)

II. Nội dung, kết cấu và phương pháp ghi sổ.

1. Nội dung.

Dùng để tổng hợp toàn bộ chi phí sản xuất, kinh doanh của doanh nghiệp và dùng để phản ánh số phát sinh bên Có các tài khoản liên quan đến chi phí sản xuất, kinh doanh bao gồm: TK 152, TK 153, TK 154, TK 214, TK 241, TK 242, TK 334, TK 335, TK 338, TK 352, TK 356, TK 611, TK 621, TK 622, TK 623, TK 627, TK 631 và một số tài khoản đã phản ánh ở các Nhật ký – Chứng từ khác, nhưng có liên quan đến chi phí sản xuất, kinh doanh phát sinh trong kỳ, và dùng để ghi Nợ các tài khoản 154, 621, 622, 623, 627, 631, 242, 2413, 335, 641, 642…

2. Kết cấu và phương pháp ghi sổ.

⊗ Kết cấu

Nhật ký – chứng từ số 7 gồm có 3 phần:

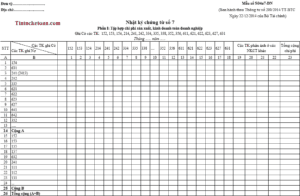

– Phần I: Tập hợp chi phí SXKD toàn doanh nghiệp, phản ánh toàn bộ số phát sinh bên Có của các tài khoản liên quan đến chi phí sản xuất, kinh doanh.

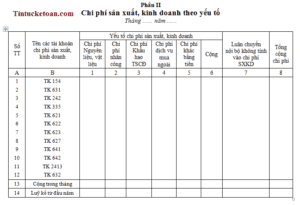

– Phần II: Chi phí sản xuất theo yếu tố.

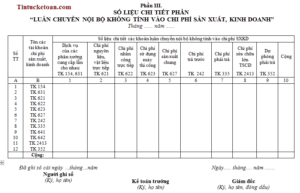

– Phần III: Luân chuyển nội bộ không tính vào chi phí sản xuất, kinh doanh.

⊗ Phương pháp ghi chép Nhật ký – Chứng từ số 7:

Phần I. Tập hợp chi phí SXKD toàn doanh nghiệp, phản ánh toàn bộ số phát sinh bên Có của các tài khoản liên quan đến chi phí sản xuất, kinh doanh.

Cơ sở để ghi phần này là:

– Căn cứ vào dòng cộng Nợ của các Tài khoản 154, 631, 621, 622, 623, 627 trên các Bảng kê số 4 để xác định số tổng cộng Nợ của từng TK 154, 631, 621, 622, 623, 627 ghi vào các cột và dòng phù hợp của phần này.

– Lấy số liệu từ Bảng kê số 5 phần ghi bên Nợ của các TK 2413, 641, 642 để ghi vào các dòng liên quan.

– Lấy số liệu từ Bảng kê số 6, phần ghi bên Nợ của các TK 242 và của TK 335, TK 352, TK 356 để ghi vào các dòng Nợ TK 242 và Nợ TK 335, Nợ TK 352, Nợ TK 356 của phần này.

– Căn cứ vào các Bảng phân bổ, các Nhật ký – Chứng từ và các chứng từ có liên quan để ghi vào các dòng phù hợp trên mục B Phần I của Nhật ký – Chứng từ số 7.

– Số liệu tổng cộng của Phần I được sử dụng để ghi vào Sổ Cái.

Phần II. Chi phí sản xuất, theo yếu tố: Theo quy định hiện hành, chi phí sản xuất, kinh doanh của doanh nghiệp gồm 5 yếu tố chi phí:

– Chi phí nguyên liệu, vật liệu;

– Chi phí nhân công;

– Chi phí khấu hao TSCĐ;

– Chi phí dịch vụ mua ngoài;

– Chi phí khác bằng tiền.

Cách lập Phần II NKCT số 7

– Yếu tố nguyên liệu, vật liệu:

Căn cứ vào số phát sinh bên Có của các TK l52, 153, đối ứng với Nợ các tài khoản ghi ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào các dòng phù hợp của phần này.

Căn cứ vào chứng từ và các sổ kế toán có liên quan để xác định phần nguyên liệu mua ngoài không qua nhập kho đưa ngay sử dụng để ghi vào yếu tố nguyên liệu, vật liệu ở các dòng phù hợp của Phần II Nhật ký – Chứng từ số 7.

Yếu tố chi phí nguyên liệu, vật liệu khi tính phải loại trừ nguyên liệu, vật liệu, nhiên liệu dùng không hết nhập lại kho và phế liệu thu hồi.

– Yếu tố chi phí nhân công:

Căn cứ vào số phát sinh bên Có TK 334 và số phát sinh bên Có TK 338 (3382, 3383, 3384) đối ứng Nợ các tài khoản ghi ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào yếu tố chi phí nhân công ở các dòng phù hợp của Phần II Nhật ký – Chứng từ số 7.

– Yếu tố khấu hao TSCĐ:

Căn cứ vào số phát sinh bên Có TK 214 đối ứng Nợ các tài khoản ghi ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào yếu tố khấu hao TSCĐ ở các dòng phù hợp của Phần II NKCT số 7.

– Yếu tố chi phí dịch vụ mua ngoài:

Căn cứ vào các Bảng kê, Sổ chi tiết, Nhật ký – Chứng từ số 1, 2, 5,… liên quan, xác định phần chi phí dịch vụ mua ngoài để ghi vào cột 4 (các dòng phù hợp) trên Phần II của Nhật ký – Chứng từ số 7.

– Yếu tố chi phí khác bằng tiền:

Căn cứ vào các Bảng kê, Sổ chi tiết, Nhật ký – Chứng từ số 1, 2, 5,… liên quan, xác định phần chi phí khác bằng tiền để ghi vào cột 5 (các dòng phù hợp) trên Phần II của Nhật ký – Chứng từ số 7.

Phần III. Luân chuyển nội bộ không tính vào chi phí sản xuất, kinh doanh.

Cách lập Phần III NKCT số 7:

– Căn cứ vào số phát sinh bên Có TK 154 hoặc TK 631 đối ứng Nợ các TK có liên quan (154, 631, 242, 2413, 335, 621, 627, 641, 642,…) ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào cột 1 ở các dòng TK 154, 631, 242, 2413, 335, 621, 623, 627, 641, 642, 632 cho phù hợp của Phần III NKCT số 7.

– Căn cứ vào số phát sinh bên Có TK 621 đối ứng Nợ các tài khoản 154, 631 ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào cột 2 ở dòng TK 154 hoặc dòng TK 631 ở Phần III NKCT số 7.

– Căn cứ vào số phát sinh bên Có TK 622 đối ứng Nợ các TK 154, 631 ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào cột 3 ở dòng TK 154 hoặc dòng TK 631 ở Phần III NKCT số 7.

– Căn cứ vào số phát sinh bên Có TK 623 đối ứng Nợ các TK 154, 631 ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào cột 4 ở dòng TK 154 hoặc dòng TK 631 ở Phần III NKCT số 7.

– Căn cứ vào số phát sinh bên Có TK 627 đối ứng Nợ các TK 154, 631 ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào cột 5 ở dòng TK 154 hoặc dòng TK 631 ở Phần III NKCT số 7.

– Căn cứ vào số phát sinh bên Có các TK 242, 335, 2413, 352 đối ứng Nợ các TK 154, 631, 621, 623, 627, 641, 642 ở Mục A Phần I trên Nhật ký – Chứng từ số 7 để ghi vào cột 6, Cột 7, cột 8, cột 9 ở các dòng TK 154, 631, 621, 622, 623, 627, 641, 642 cho phù hợp ở Phần III NKCT số 7.

Các bạn xem thêm: Mẫu Nhật ký chứng từ số 8 theo Thông tư 200.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Mẫu Nhật ký – chứng từ số 7 (Mẫu số S04a7-DN) theo Thông tư 200, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: