Tin tức kế toán: Dùng để phản ánh số phát sinh bên Có của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, mỗi tài khoản được ghi trên một tờ Nhật ký- Chứng từ.

Sau đây Tin tức kế toán xin gửi tới các bạn Mẫu Nhật ký – chứng từ số 10 và hướng dẫn cách lập theo Thông tư 200/2014/TT-BTC.

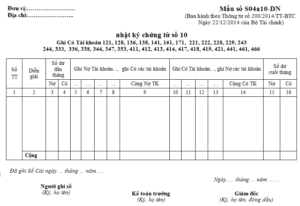

I. Mẫu Nhật ký – chứng từ số 10 theo Thông tư 200.

>> Mẫu Nhật ký – chứng từ số 10 thông tư 200 (File Word)

>> Mẫu Nhật ký – chứng từ số 10 thông tư 200 (File Excel)

II. Nội dung, kết cấu và phương pháp ghi sổ.

1. Nội dung.

Dùng để phản ánh số phát sinh bên Có của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, mỗi tài khoản được ghi trên một tờ Nhật ký- Chứng từ.

2. Kết cấu và phương pháp ghi sổ.

– Kết cấu: Nhật ký – chứng từ số 10 gồm có các cột số thứ tự, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có và bên Nợ của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, đối ứng Nợ và Có với các tài khoản liên quan, các cột số dư đầu tháng, số dư cuối tháng.

– Cơ sở để ghi Nhật ký – chứng từ số 10:

Căn cứ vào sổ chi tiết đầu tư chứng khoán dùng cho TK 121, 221 phần ghi Có để ghi vào các cột ghi Có TK 121, 221, Nợ các tài khoản liên quan ở các cột phù hợp.

– Căn cứ vào sổ theo dõi thanh toán dùng cho các TK 136, 138, 141, 222, 244, 333, 336, 344 phần ghi Có để ghi vào các cột ghi Có TK 136, 138, 141, 222, 244, 333, 336, 344, Nợ các tài khoản liên quan ở các cột phù hợp.

– Căn cứ vào sổ chi tiết dùng chung cho các Tài khoản 128, 228, 229, 161, 171, 353, 411, 412, 413, 414, 418, 421, 441, 461, 466, phần ghi Có để ghi vào các cột ghi Có TK 128, 228, 229, 161, 171, 353, 411, 412, 413, 414, 418, 421, 441, 461, 466.

Cuối tháng hoặc cuối quý khoá sổ NKCT số 10, xác định số phát sinh bên Có TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466 và lấy số tổng cộng của NKCT số 10 để ghi Sổ Cái.

Các bạn xem thêm : Mẫu Nhật ký – chứng từ số 1 theo Thông tư 200.