Hiện nay các doanh nghiệp thường hạch toán chi tiết nguyên liệu, vật liệu và công cụ, dụng cụ, sản phẩm, hàng hóa theo một trong 3 phương pháp chủ yếu sau:

- Phương pháp thẻ song song

- Phương pháp sổ đối chiếu luân chuyển

- Phương pháp sổ số dư.

Trong bài viết này mời các bạn xem hướng dẫn phương pháp kế toán chi tiết chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa theo phương pháp sổ số dư.

Theo phương pháp này, kế toán chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa tại doanh nghiệp được tiến hành như sau:

I. Ở KHO

– Thủ kho dùng “ Thẻ kho” để phản ánh tình hình nhập, xuất, tồn kho nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa về mặt số lượng.

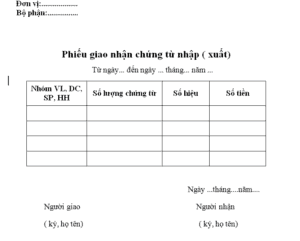

– Định kỳ, sau khi ghi thẻ kho, thủ kho phải tập hợp toàn bộ chứng từ nhập kho, xuất kho phát sinh theo từng danh điểm nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa. Sau đó lập phiếu giao nhận chứng từ nhập, chứng từ xuất.

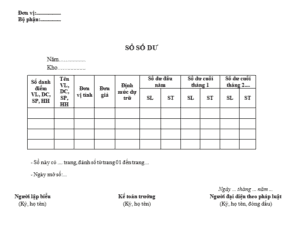

– Ngoài ra thủ kho còn phải ghi số lượng nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa theo từng danh điểm vào “ Sổ số dư”.

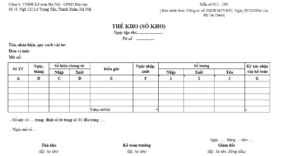

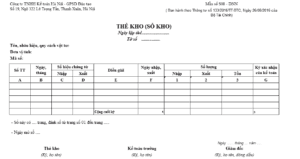

Mẫu thẻ kho như sau:

– Theo thông tư 200/2014/TT-BTC như sau:

Mời các bạn tải mẫu biểu thẻ kho (sổ kho) theo thông tư 200 tại đây

– Theo thông tư 133/2016/TT-BTC, như sau:

Mời các bạn tải mẫu biểu thẻ kho (sổ kho) theo thông tư 133 tại đây

a) Mục đích lập thẻ kho (sổ kho):

Theo dõi số lượng nhập, xuất, tồn, kho từng thứ nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa ở từng kho. Làm căn cứ xác định số lượng tồn kho dự trữ vật liệu, dụng cụ, sản phẩm, hàng hoá và xác định trách nhiệm vật chất của thủ kho.

b) Căn cứ và phương pháp ghi sổ kho (thẻ kho):

– Thẻ kho là sổ tờ rời. Nếu đóng thành quyển thì gọi là “Sổ kho”. Thẻ tờ rời sau khi dùng xong phải đóng thành quyển. “Sổ kho” hoặc “thẻ kho” sau khi đóng thành quyển phải có chữ ký của giám đốc.

– Mỗi thẻ kho dùng cho một thứ vật liệu, dụng cụ, sản phẩm, hàng hoá cùng nhãn hiệu, quy cách ở cùng một kho. Phòng kế toán lập thẻ và ghi các chỉ tiêu: tên, nhãn hiệu, quy cách, đơn vị tính, mã số vật liệu, dụng cụ, sản phẩm, hàng hoá sau đó giao cho thủ kho để ghi chép hàng ngày.

– Hàng ngày thủ kho căn cứ vào Phiếu nhập kho, Phiếu xuất kho ghi vào các cột tương ứng trong thẻ kho. Mỗi chứng từ ghi 1 dòng, cuối ngày tính số tồn kho.

+ Cột A: Ghi số thứ tự;

+ Cột B: Ghi ngày tháng của Phiếu nhập kho, Phiếu xuất kho;

+ Cột C, D: Ghi số hiệu của Phiếu nhập kho hoặc Phiếu xuất kho;

+Cột E: Ghi nội dung của nghiệp vụ kinh tế phát sinh;

+ Cột F: Ghi ngày nhập, xuất kho;

+ Cột 1: Ghi số lượng nhập kho;

+ Cột 2: Ghi số lượng xuất kho;

+ Cột 3: Ghi số lượng tồn kho sau mỗi lần nhập, xuất hoặc cuối mỗi ngày.

+ Cột G: Theo định kỳ, nhân viên kế toán vật tư xuống kho nhận chứng từ và kiểm tra việc ghi chép Thẻ kho của Thủ kho, sau đó ký xác nhận vào Thẻ kho (Cột G).

II. Ở PHÒNG KẾ TOÁN

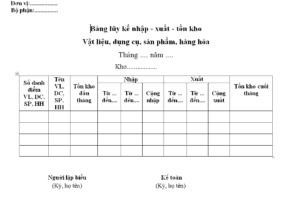

Ở phòng kế toán, định kỳ 3, 5 hoặc 10 ngày một lần, nhân viên kế toán phải xuống kho để hướng dẫn và kiểm tra việc ghi chép của thủ kho, thu nhận chứng từ, kèm theo “ Phiếu giao nhận chứng từ”. Khi nhận được chứng từ, kế toán kiểm tra và tính giá theo từng chứng từ (giá hạch toán), tổng cộng số tiền và ghi vào cột số tiền trên phiếu giao nhận chứng từ. Đồng thời, ghi số tiền vừa tính được của từng nhóm nguyện liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa (nhập riêng, xuất riêng) vào “Bảng lũy kế nhập, xuất, tồn kho”.

Tiếp đó, cộng số tiền nhập, xuất trong tháng và dựa vào số dư dầu tháng để tính ra số dư cuối tháng của từng nhóm nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa. Số dư trên “Bảng lũy kế nhập, xuất, tồn kho” được dùng để đối chiếu với cột “ số tiền” trên “Sổ số dư” (số liệu trên sổ số dư do kế toán tính bằng cách lấy số lượng nhận với giá hạch toán).

Mời các bạn tham khảo mẫu sổ dưới đây:

- Phiếu giao, nhận chứng từ:

Mời các bạn tải mẫu Phiếu giao, nhận chứng từ tại đây

- Sổ số dư:

Mời các bạn tải mẫu Sổ số dư tại đây.

- Bảng lũy kế nhập – xuất – tồn kho

Mời các bạn tải mẫu Bảng lũy kế nhập – xuất – tồn kho tại đây

Sơ đồ kế toán chi tiết, nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa

theo phương pháp sổ số dư

Phương pháp này tránh được việc ghi chép trùng lắp và dàn đều công việc ghi sổ trong kỳ, nên không bị dồn việc vào cuối kỳ, nhưng việc kiểm tra, đối chiếu và phát hiện sai sót gặp nhiều khó khăn. Vì vậy phương pháp này đòi hỏi nhận viên kế toán và thủ kho phải có trình độ chuyên môn cao.

Mời các bạn xem hướng dẫn kế toán chi tiết nguyên liệu, vật liệu và công cụ, dụng cụ, sản phẩm, hàng hóa theo:

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Kế toán chi tiết NVL, CCDC, SP, HH theo phương pháp sổ số dư, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: