Tin tức kế toán: Hướng dẫn lập bảng cân đối tài khoản theo thông tư 133. Phương pháp lập bảng cân đối tài khoản, tính cân đối, cách kiểm tra tính cân đối của bảng cân đối tài khoản, mẫu bảng cân đối tài khoản….

>> Học kế toán ở đâu tốt nhất Hà Nội?

Mục đích của bảng cân đối tài khoản là gì?

Bảng cân đối tài khoản phản ánh tổng quát tình hình tăng giảm và hiện có về tài sản và nguồn vốn của đơn vị trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo.

Số liệu trên Bảng cân đối tài khoản là căn cứ để kiểm tra việc ghi chép trên sổ kế toán tổng hợp. Đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính và bắt buộc phải gửi kèm theo BCTC cho cơ quan thuế.

Sau đây Kế Toán Hà Nội sẽ Hướng dẫn lập bảng cân đối tài khoản theo thông tư 133 mẫu F01-DNN.

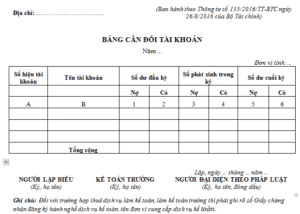

Hướng dẫn lập bảng cân đối tài khoản theo thông tư 133 _ Mẫu F01-DNN.

Tải mẫu F01-DNN: << TẠI ĐÂY >>.

Hướng dẫn lập bảng cân đối tài khoản theo thông tư 133.

1. Căn cứ lập Bảng cân đối tài khoản.

Bảng cân đối tài khoản được lập dựa trên:

– Sổ Cái.

– Bảng cân đối tài khoản kỳ trước.

2. Phương pháp lập Bảng cân đối tài khoản.

* Trước khi lập Bảng cân đối tài khoản.

– Phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp.

– Kiểm tra, đối chiếu số liệu giữa các sổ có liên quan.

* Số liệu ghi vào Bảng cân đối tài khoản chia làm 2 loại.

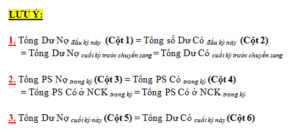

– Loại số liệu phản ánh số dư các tài khoản tại thời điểm đầu kỳ (Cột 1,2- Số dư đầu năm), tại thời điểm cuối kỳ (cột 5, 6 Số dư cuối năm).

Trong đó:

Các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”.

Các tài khoản có số dư Có được phản ánh vào cột “Có”.

– Loại số liệu phản ánh số phát sinh của các tài khoản từ đầu kỳ đến ngày cuối kỳ báo cáo (cột 3, 4 Số phát sinh trong tháng).

Trong đó:

Tổng số phát sinh “Nợ” của các tài khoản được phản ánh vào cột “Nợ”.

Tổng số phát sinh “Có” được phản ánh vào cột “Có”của từng tài khoản.

+ Cột A, B.

Ghi số hiệu tài khoản, tên tài khoản của tất cả các Tài khoản cấp 1 mà đơn vị đang sử dụng và một số Tài khoản cấp 2 cần phân tích.

+ Cột 1, 2 – “Số dư đầu kỳ”.

- Phản ánh số dư ngày đầu tháng của tháng đầu năm (Số dư đầu năm báo cáo).

- Số liệu để ghi vào các cột này được căn cứ vào: dòng Số dư đầu tháng của tháng đầu năm trên Sổ Cái. Hoặc căn cứ vào phần “Số dư cuối năm” của Bảng cân đối tài khoản năm trước.

+ Cột 3, 4 – “Số phát sinh trong kỳ”.

- Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong năm báo cáo.

- Số liệu ghi vào phần này được căn cứ vào dòng “Cộng phát sinh lũy kế từ đầu năm” của từng tài khoản tương ứng trên Sổ Cái.

+ Cột 5, 6 – “Số dư cuối kỳ”.

- Phản ánh số dư ngày cuối cùng của năm báo cáo.

- Số liệu để ghi vào phần này được căn cứ vào số dư cuối tháng của tháng cuối năm báo cáo trên Sổ Cái hoặc được tính căn cứ vào các cột số dư đầu năm (cột 1, 2), số phát sinh trong năm (cột 3, 4) trên Bảng cân đối tài khoản năm này.

- Số liệu ở cột 5, 6 được dùng để lập Bảng cân đối tài khoản năm sau.

* Sau khi ghi đủ các số liệu có liên quan đến các tài khoản.

Phải thực hiện tổng cộng Bảng cân đối tài khoản.

Các bạn xem thêm

Quy định chung về Báo cáo tài chính theo thông tư 133/2016/TT-BTC.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Hướng dẫn lập bảng cân đối tài khoản theo thông tư 133 _ Mẫu F01-DNN, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: