Tin tức kế toán: Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT mới nhất năm 2018. Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT giúp các bạn nắm được khi nào cần lập tờ khai bổ sung điều chỉnh thuế GTGT. Khi nào thì kê khai bổ sung, điều chỉnh? Cách kê khai bổ sung thuế GTGT như thế nào?

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

I. Khi nào thì phải làm tờ khai bổ sung thuế GTGT?

Theo điểm a, khoản 5, Điều 10 Thông tư 156/2013/TT-BTC quy định:

“a, Sau khi hết hạn nộp hồ sơ khai thuế theo quy định, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót thì được khai bổ sung hồ sơ khai thuế. ….”

Như vậy nếu sau khi hết thời hạn nộp tờ khai thuế GTGT kế toán mới phát hiện ra sai sót thì phải làm tờ khai bổ sung, điều chỉnh thuế GTGT theo hướng dẫn tại Khoản 5, Điều 10 Thông tư 156/2013/TT-BTC.

– Một số lỗi sai sót cần phải kê khai bổ sung như là:

* Đối với hóa đơn đầu ra: Bỏ sót hóa đơn của kỳ kê khai, kê khai nhiều lần đối với 01 hóa đơn, hoặc hóa đơn đã kê khai trong tờ khai lần đầu bị sai số tiền, thuế suất….

* Đối với hóa đơn đầu vào: Cũng tương tự như hóa đơn đầu ra, các sai sót thường gặp như kê khai sai, trùng, kê khai khấu trừ các hóa đơn không đủ điều kiện để khấu trừ, kê khai điều chỉnh thuế GTGT được khấu trừ đối với trường hợp mua hàng hoá dịch vụ có giá trị từ 20 triệu đồng trở lên quá hạn thanh toán mà không có chứng từ thanh toán không dùng tiền mặt (Trước đó đã khấu trừ hết toàn bộ số thuế)….

=> Về thời hạn kê khai hoá đơn GTGT đầu vào:

Trước đây, theo khoản d Điều 12 Luật Thuế GTGT 13/2008/QH12 quy định:

“d) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung; thời gian để kê khai, bổ sung tối đa là 6 tháng, kể từ thời điểm phát sinh sai sót”

Nhưng kể từ ngày 01/01/2014 quy định này đã được sửa đổi tại khoản 6, Điều 1 Luật số 31/2013/QH13 như sau:

“đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế”

=> Như vậy, Từ ngày 01/01/2014 việc kê khai hóa đơn GTGT đầu vào không còn bị khống chế trong vòng 6 tháng như trước đây nữa, mà doanh nghiệp được phép kê khai ở bất kỳ thời điểm nào miễn là trước khi có quyết định thanh tra, kiểm tra của cơ quan thuế.

Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT – Năm 2018

II. Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT .

1. Trường hợp phát hiện ra sai sót khi vẫn đang trong thời hạn nộp tờ khai thuế.

Như đã nói ở trên thì chúng ta chỉ tiến hành làm tờ khai điều chỉnh, bổ sung thuế GTGT khi đã hết thời hạn nộp tờ khai thuế lần đầu của kỳ đó, do đó trường hợp này kế toán sẽ tiến hành kê khai lại (vẫn chọn tờ khai lần đầu và kê khai lại từ đầu) và nộp tờ khai thuế trước thời hạn nộp tờ khai của kỳ đó.

Ví dụ 1: Ngày 05/07/2018 Kế Toán Hà Nội làm tờ khai thuế GTGT Quý II/2018 và nộp thành công tờ khai thuế GTGT lần đầu cho cơ quan thuế nhưng đến ngày 10/07/2018 mới phát hiện ra là mình đã kê khai sai giá trị hàng hóa dịch vụ mua vào trong kỳ, thuế GTGT hàng hóa dịch vụ mua vào trong kỳ và chỉ tiêu thuế GTGT được khấu trừ trong kỳ (chỉ tiêu [23], [24], [25] nhưng chưa hết thời hạn nộp tờ khai.

=> Thì cách xử lý như sau:

Kế toán tiến hành chọn tờ khai lần đầu của Quý II để kê khai lại và nộp bình thường như lần đầu kê khai cho cơ quan thuế trước thời hạn nộp tờ khai quý II (30/07/2018). Cơ quan thuế sẽ lấy kết quả cuối cùng mà bạn nộp trong thời hạn nộp tờ khai thuế GTGT và bạn sẽ không phải truy thu, nộp phạt.

Như vậy, đối với trường hợp này thì kế toán sẽ không cần làm tờ khai bổ sung điều chỉnh mà chỉ cần kê khai lại tờ khai lần đầu.

Các bạn xem thêm:

>> Hướng dẫn cách lập tờ khai thuế GTGT hàng tháng, hàng quý.

2. Trường hợp phát hiện ra sai sót khi đã hết hạn nộp tờ khai thuế GTGT.

Đối với trường hợp này thì bắt buộc phải lập tờ khai bổ sung điều chỉnh kèm theo biên bản giải trình mẫu 01/KHBS.

MỘT SỐ LƯU Ý KHI LÀM TỜ KHAI BỔ SUNG, ĐIỀU CHỈNH THUẾ GTGT

1. Hồ sơ khai thuế bổ sung, điều chỉnh chỉ thực hiện khi đã hết thời hạn nộp tờ khai của kỳ có sai sót.

2. DN có thể kê khai điều chỉnh, bổ sung nhiều lần. Số liệu để so sánh lần khai bổ sung sau là số liệu của tờ khai bổ sung trước liền kề.

3. Thời hạn nộp: Bất cứ khi nào miễn là trước thời hạn có quyết định thanh tra, kiểm tra (Càng sớm càng tốt để hạn chế mức nộp tiền phạt thấp nhất có thể).

4. Chỉ điểu chỉnh bổ sung vào kỳ có sai sót, và kỳ phát hiện sai sót. Những kỳ khác không điều chỉnh.

5. Sai sót chỉ tiêu nào, thì khai bổ sung điều chỉnh lại chỉ tiêu đó và không được bù trừ sai sót của các kỳ có sai sót với nhau.

Sau đây là Hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT theo PP khấu trừ cho một số trường hợp cụ thể:

Trường hợp 1: SAI SÓT Ở HÓA ĐƠN ĐÀU VÀO.

Ví dụ 1:

– Trong kỳ kê khai chúng ta kê khai một hóa đơn nhiều lần (kê khai trùng), ví dụ:

Trong cùng một kỳ kê khai tháng 05/2018, có hóa đơn số 0000015 nhưng chúng ta lại kê khai 02 lần, hoặc đối với kỳ kê khai quý II/2018, DN có hóa đơn đầu vào số 0001254 nhưng lại kê khai ở cả 2 tháng là tháng 5 và tháng 6…

Nguyên nhân của trường hợp này thường do kế toán thiếu kinh nghiệm và chưa biết cách sắp xếp, quản lý hóa đơn một cách khoa học.

=> Như vậy khi phát hiện ra sai sót này mà đã hết thời hạn nộp tờ khai lần đầu thì chúng ta cần tiến hành kê khai bổ sung, điều chỉnh để loại bỏ số thuế GTGT đã kê khai thừa này.

Sau đây là ví dụ cụ thể:

Công ty Kế toán Hà Nội thực hiện kê khai thuế GTGT theo tháng.

Đến ngày 20/07/2018 kế toán phát hiện mình đã kê khai trùng hóa đơn số 0000125 ở kỳ kê khai tháng 05/2018 với giá trị hàng hóa là: 30.000.000 đồng, thuế GTGT đầu vào 10% là 3.000.000 đồng (Hóa đơn này đủ điều kiện để khấu trừ thuế GTGT đầu vào)

Thời hạn nộp tờ khai thuế GTGT tháng 05/2018 là chậm nhất là ngày 20/06/2018, do đó kế toán cần tiến hành kê khai điều chỉnh cho kỳ tháng 05/2018

Cách làm như sau:

Bước 1: Đăng nhập phần mềm HTKK mới nhất (hiện tại là 3.8.5)

Chọn mục “Kê khai” => “Thuế giá trị gia tăng” => tờ khai mẫu 01/GTGT

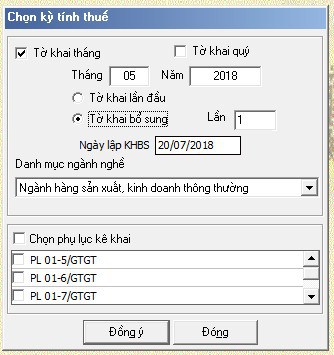

Giao diện “Chọn kỳ tính thuế” hiện ra, các bạn chọn các thông tin:

+ Loại tờ khai: tháng

+ Quý hoặc tháng kê khai bổ sung: sai kỳ nào thì chúng ta chọn kỳ đó, ở đây chúng ta chọn là tháng 05 năm 2018

+ Chúng ta chọn tờ khai bổ sung để thực hiện kê khai bổ sung, điều chỉnh (Không được chọn tờ khai lần đầu để điều chỉnh nhé)

+ Lần kê khai bổ sung: Đây là lần điều chỉnh đầu tiên nên chúng ta sẽ chọn là lần thứ 1

+ Ngày lập KHBS: Là ngày tiến hành kê khai bổ sung điều chỉnh.

+ Chọn phụ lục kê khai cần thiết (nếu có)

Chọn nút “Đồng ý” để tiến hành kê khai.

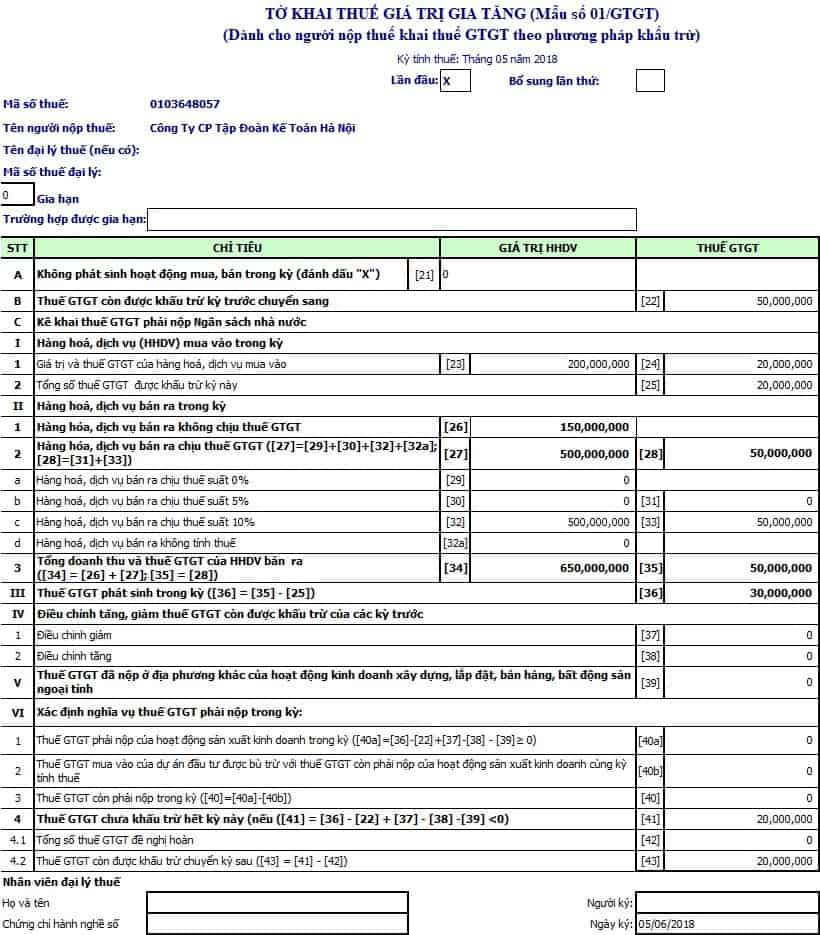

Sau khi bấm chọn nút “Đồng ý” thì sẽ xuất hiện tờ khai lần đầu của tháng 05/2018.

Ví dụ như sau:

Nguyên tắc điều chỉnh như sau: Sai ở chỉ tiêu nào thì điều chỉnh ở chỉ tiêu đó, nếu thừa thì chúng ta trừ đi, nếu thiếu thì cộng vào.

Tức là ta lấy giá trị ở chỉ tiêu [23] đã kê khai – 30.000.000, chỉ tiêu [24] đã kê khai – 3.000.000, chỉ tiêu [25] đã kê khai – 3.000.000.

Thì khi đó giá trị ở các chỉ tiêu ở trên tờ khai điều chỉnh lần lượt là:

Chỉ tiêu [23] = 170.000.000 ( = 200.000.000 – 30.000.000)

Chỉ tiêu [24] = 17.000.000 ( = 20.000.000 – 3.000.000)

Chỉ tiêu [25] = 17.000.000 ( = 20.000.000 – 3.000.000)

Sau khi điều chỉnh các chỉ tiêu này chúng ta sẽ nhấn nút “Ghi” hoặc “Tổng hợp KHBS” để hoàn thành việc điều chỉnh.

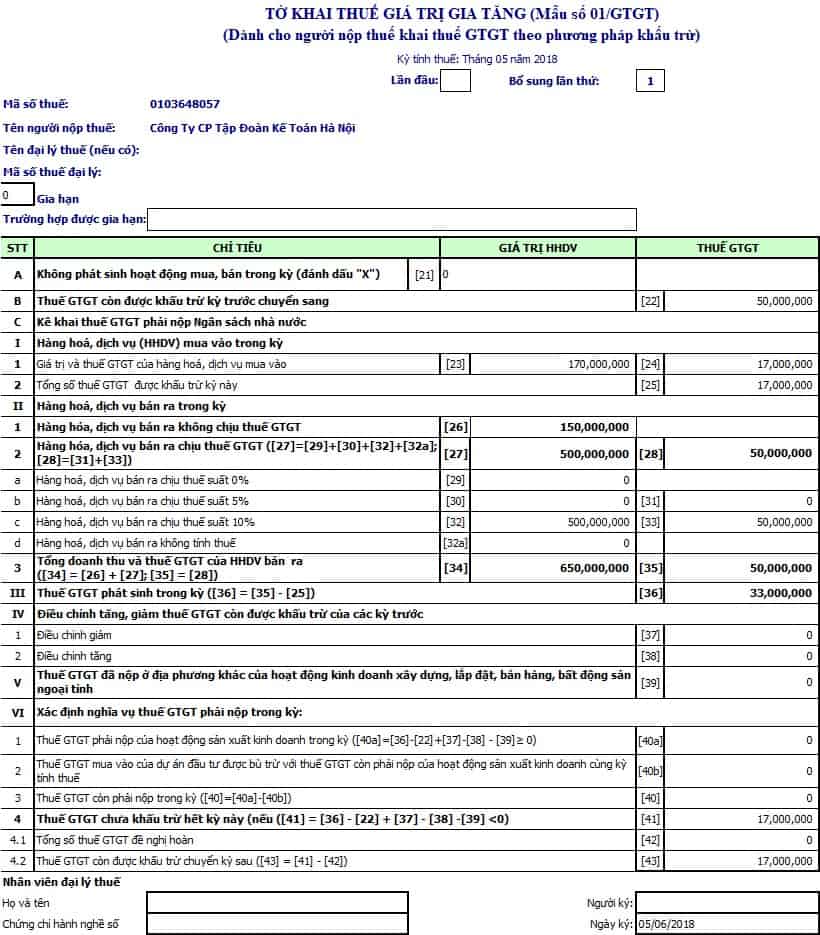

Sau khi thực hiện “Ghi” dữ liệu thành công thì số liệu sẽ tự động cập nhật sang tờ “Giải trình kê khai bổ sung, điều chỉnh” như sau:

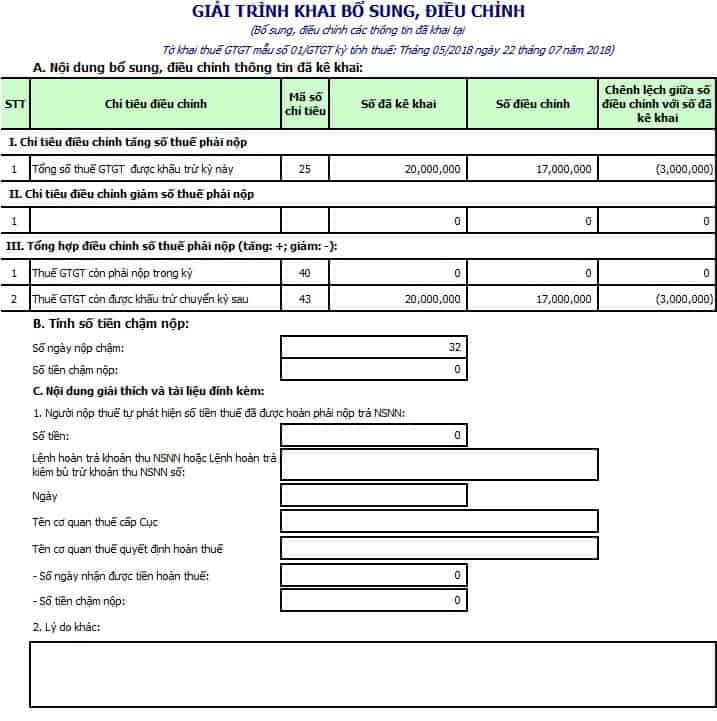

Ở MỤC A: Nội dung bổ sung, điều chỉnh thông tin đã kê khai.

Mục I :

Ta thấy: Chỉ tiêu Tổng số thuế GTGT được khấu trừ kỳ này ở chỉ tiêu [25] (tức là trên tờ khai tháng 05/2018) số đã kê khai ở tờ khai lần đầu là 20.000.000 đồng, số điều chỉnh là 17.000.000 đồng, số chênh lệch sau khi điều chỉnh là (3.000.000) (Tức là -3.000.000 , giảm 3.000.000 so với tờ khai ban đầu chính bằng số thuế GTGT mà kế toán đã kê khai thừa)

Mục II – Chỉ tiêu điều chỉnh số thuế phải nộp

Phần này sẽ không có dữ liệu vì trước và sau khi thực hiện điều chỉnh thì vẫn còn số thuế GTGT được khấu trừ chuyển kỳ sau.

Mục III – Tổng hợp điều chỉnh số thuế phải nộp.

+ Chỉ tiêu [40] = 0, do không làm ảnh hường đến số thuế phải nộp.

+ Chỉ tiêu [43] = (3.000.000), số thuế GTGT còn được khấu trừ giảm kỳ sau bị giảm 3.000.000 đồng.

Ở MỤC B: Mục này phần mềm sẽ tự động tính cho các bạn số ngày chậm nộp và số tiền phạt chậm nộp, do trường hợp này vẫn còn số thuế GTGT được khấu trừ nên sẽ không phải nộp phạt.

Ở MỤC C: Nội dung giải thích và tài liệu đính kèm.

Mục 1 chúng ta bỏ qua vì liên qua đến số thuế được hoàn, chúng ta sẽ điền vào mục 2 “Lý do khác”, ở phần này chúng ta sẽ giải trình lý do tại sao lại làm kê khai điều chỉnh bổ sung.

Đối với trường hợp này chúng ta có thể ghi với các nội dung như sau: Do kế toán sơ suất nên đã kê khai thừa hóa đơn số (ghi số hoá đơn) ngày (ngày hoá đơn) ….kế toán điều chỉnh số liệu đúng vào tờ khai ….(kỳ kê khai mà các bạn sẽ điều chỉnh giảm số thuế GTGT được khấu trừ này)

Sau đó chúng ta bấm nút “Ghi” để hoàn thành việc kê khai bổ sung, điều chỉnh.

Các bạn kết xuất tờ khai để nộp nhé!

Như vậy đối với ví dụ 1 này, sau khi kế toán kê khai bổ sung, điều chỉnh thì:

Chỉ tiêu [43] trên KHBS < 0: Tức là giảm số thuế GTGT được khấu trừ chuyển kỳ sau.

=> Khi đó kế toán sẽ điều chỉnh bằng cách nhập số liệu ở chỉ tiêu [43] của KHBS vào chỉ tiêu [37] – “Điều chỉnh giảm số thuế GTGT còn được khấu trừ kỳ trước” trên tờ khai 01/GTGT của kỳ kê hiện tại (kỳ bạn sẽ kê khai tiếp theo)

Ví dụ:

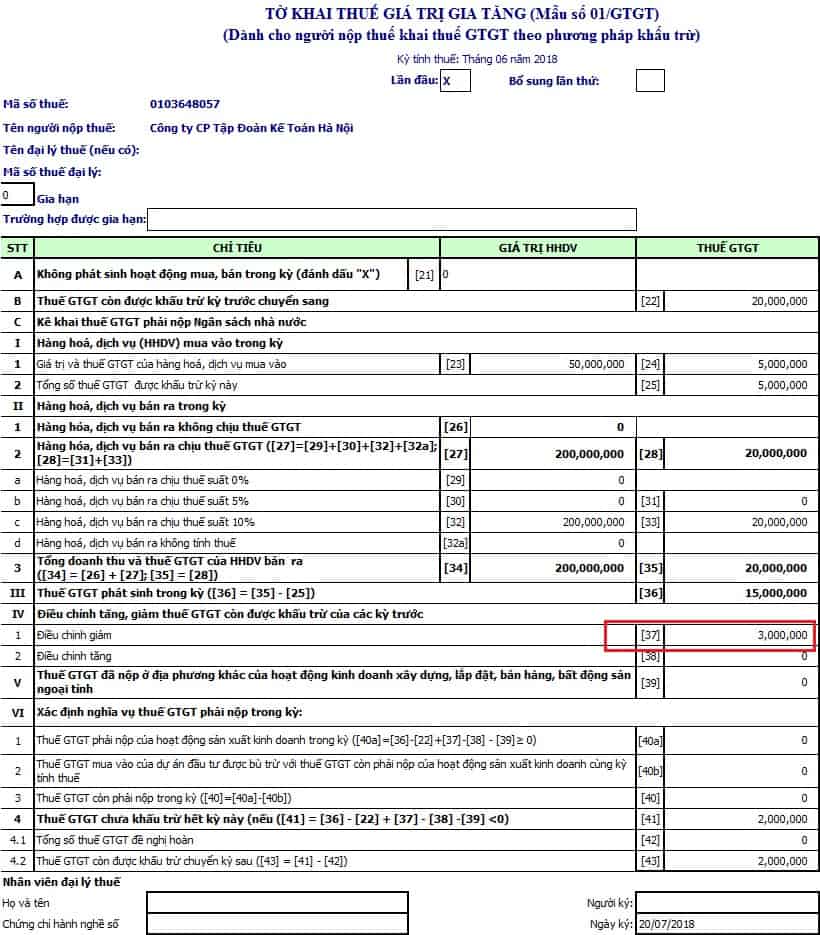

Sau khi Công ty Kế Toán Hà Nội kê khai các thông tin hoá đơn GTGT của tháng 06/2018 thì Kế toán sẽ lấy số tiền ở chỉ tiêu [43] ở tờ khai bổ sung là: 3.000.000 đồng và điền ở chỉ tiêu [37] của tờ khai lần đầu của kỳ kê khai tháng 06/2018, như sau:

Trường hợp sau khi kê khai bổ sung, điều chỉnh thuế GTGT làm tăng số thuế GTGT được khấu trừ kỳ sau (Chỉ tiêu [43] > 0)

=> Khi đó kế toán sẽ lấy số tiền ở chỉ tiêu [43] ở bản giải trình bổ sung, điều chỉnh và điền ở chỉ tiêu [38] của tờ khai kỳ hiện tại (Kỳ mà các bạn sẽ kê khai tiếp theo)

Trường hợp 2: SAI SÓT Ở HÓA ĐƠN ĐÀU RA.

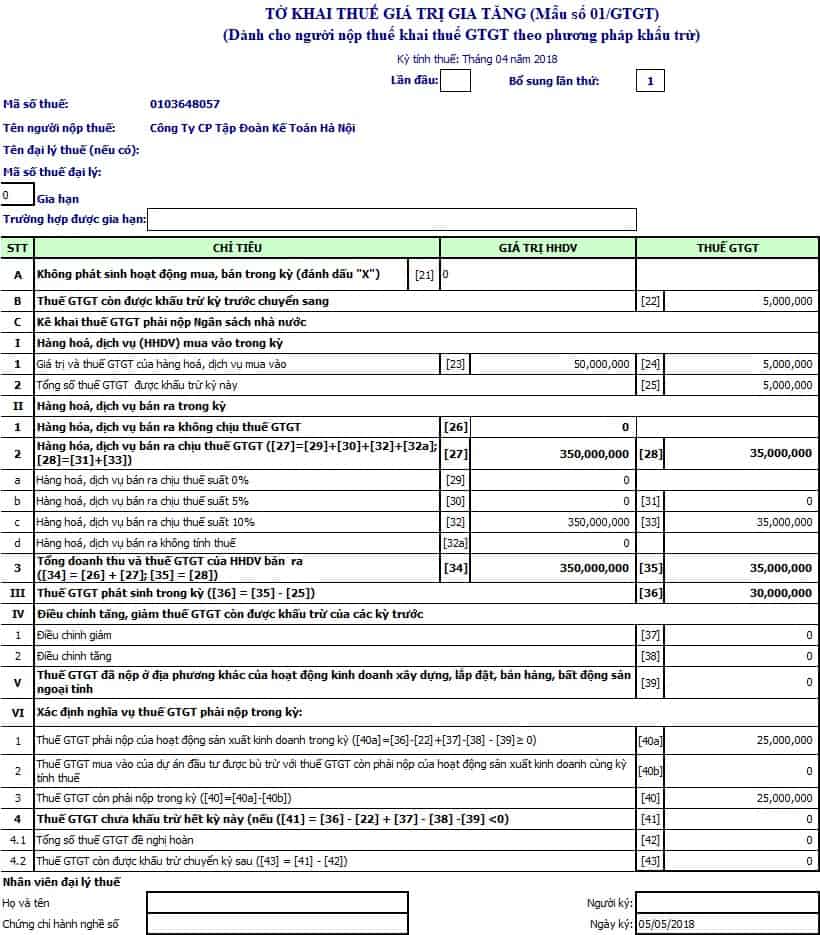

Ví dụ 2: Ngày 19/07/2018 kế toán thực hiện kê khai thuế GTGT tháng 06/2018, tuy nhiên lại phát hiện ra đã kê khai sót hóa đơn số 0000250 ngày 15/04/2018 với giá trị hàng hóa là 300.000.000 đồng, thuế GTGT 10% là 30.000.000 đồng

Ta thấy thời hạn nộp tờ khai thuế 01/GTGT tháng 04 đã hết, do đó cần tiến hành kê khai điều chỉnh, bổ sung thuế GTGT.

Các bước thực hiện như sau:

Bước 1:

Làm tương tự như ví dụ 1, các bạn mở tờ khai bổ sung tháng 04/2018 để tiến hành kê khai bổ sung điều chỉnh.

Sau khi chọn kỳ kê khai bổ sung, bấm nút “Đồng ý” thì sẽ xuất hiện tờ khai điêu chỉnh với số liệu ban đầu.

Ví dụ như sau:

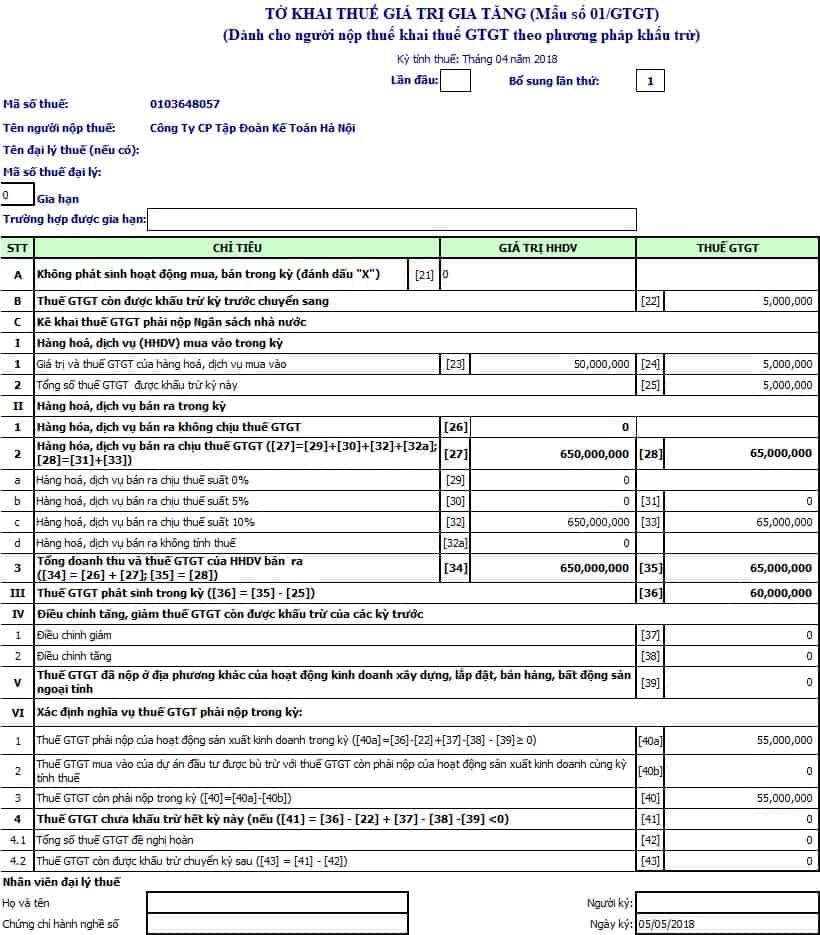

Với nguyên tắc kê khai sai ở đâu, điều chỉnh ở đó.

Đối với trường hợp này, kế toán quên không kê khai hóa đơn GTGT đầu ra thuế suất 10% nên chúng ta sẽ điều chỉnh tăng ở chỉ tiêu [32] và [33] lần lượt số tiền là 300.000.000 đồng và 30.000.000 đồng.

Kết quả sau khi điều chỉnh là:

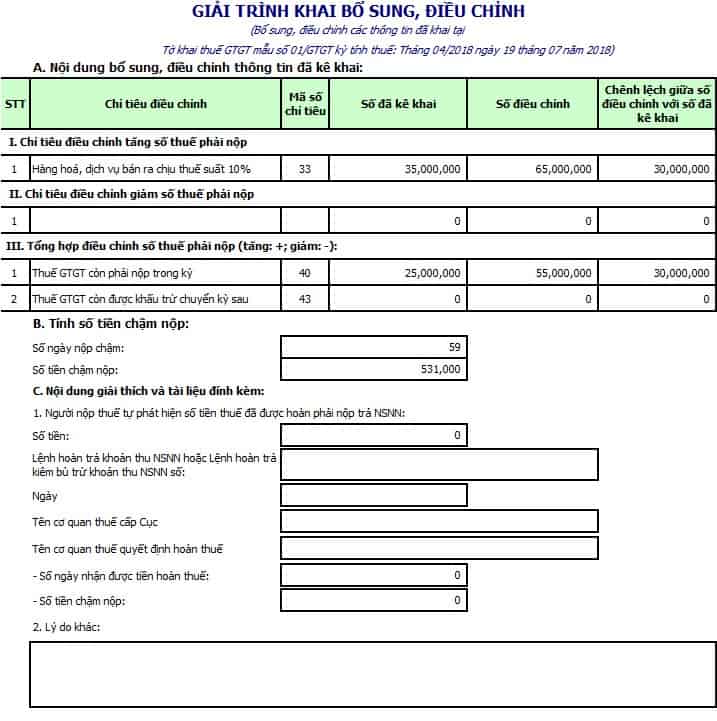

Sau đó chúng ta bấm nút “Ghi” hoặc “Tổng hợp KHBS” thì phần mềm sẽ tổng hợp thông tin ở tab “KHBS” – Giải trình khai bổ sung, điều chỉnh.

Kết quả như sau:

Theo như kết quả trên thì sau khi kê khai điều chỉnh:

Chỉ tiêu [33] – Thuế GTGT của hàng hóa, dịch vụ bán ra chịu thuế suất GTGT 10% sẽ tăng 30.000.000 đồng so với trước đó.

Điều này dẫn đến Chỉ tiêu [40] – Số thuế GTGT phải nộp sẽ là 55.000.000 đồng (tăng 30.000.000 đồng so với trước đó)

Như vậy DN đã nộp thiếu số thuế GTGT phải nộp là 30.000.000 đồng ở kỳ kê khai tháng 04/2018. Doanh nghiệp sẽ phải nộp bù số thuế GTGT còn thiếu này (30.000.000 đồng), đồng thời phải nộp tiền phạt chậm nộp ở mục B mà phần mềm đã tự tính cho các bạn (531.000 đồng).

=> Trường hợp DN sau khi kê khai làm giảm số thuế GTGT phải nộp thì số tiền thuế điều chỉnh giảm được tính giảm nghĩa vụ thuế phải nộp, nếu đã nộp NSNN thì được bù trừ vào số thuế phải nộp của kỳ sau hoặc được hoàn thuế.

Như vậy: Nếu DN kê khai bổ sung làm tăng hoặc giảm chỉ tiêu [40] trên tờ khai 01/KHBS (Tăng hoặc giảm số thuế phải nộp của kỳ sai sót) thì DN phải:

+ Mang số tiền thuế phải nộp và tiền phạt chậm nộp đi nộp cho cơ quan thuế (Nếu [40] > 0)

+ Theo dõi số thuế nộp thừa để bù trừ vào số tiền phải nộp của kỳ sau hoặc được hoàn thuế (Nếu[40] < 0)

KẾT LUẬN CHUNG:

Sau kê khai bổ sung, điều chỉnh thuế GTGT, sẽ có các trường hợp xảy ra như sau:

Trường hợp 1: Kê khai bổ sung làm ảnh hưởng đến số thuế phải nộp của kỳ sai sót (Tức là xuất hiện số liệu khác 0 ở chỉ tiêu [40] )

Nếu DN kê khai bổ sung làm tăng hoặc giảm chỉ tiêu [40] trên tờ khai 01/KHBS (Tăng hoặc giảm số thuế phải nộp của kỳ sai sót) thì DN phải:

- Mang số tiền thuế phải nộp và tiền chậm nộp đi nộp cho cơ quan thuế (Nếu [40] > 0) và công văn giải trình (Nếu có)

- Theo dõi số thuế nộp thừa để bù trừ vào số tiền phải nộp của kỳ sau hoặc được hoàn thuế (Nếu[40] < 0)

Trường hợp 2: Kê khai bổ sung làm ảnh hưởng đến số thuế được khấu trừ chuyển sang kỳ sau: (Tức là xuất hiện số liệu khác 0 ởchỉ tiêu [43] )

- Nếu chỉ tiêu [43] > 0: Tăng số thuế GTGT được khấu trừ chuyển kỳ sau.

=> Nhập số tiền đó vào chỉ tiêu [38] trên tờ khai 01/GTGT của kỳ hiện tại

- Nếu chỉ tiêu [43] < 0: Giảm số thuế GTGT được khấu trừ chuyển kỳ sau.

=> Nhập số tiền đó vào chỉ tiêu [37] trên tờ khai 01/GTGT của kỳ hiện tại

Sau khi kê khai bổ sung các bạn nhớ nộp hồ sơ kê khai bổ sung, điều chỉnh lên Cơ quan thuế trực tiếp quản lý nhé!

Trên đây là Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT hi vọng Tin tức kế toán đã giúp các bạn nắm rõ được các trường hợp cần phải kê khai bổ và kê khai bổ sung như thế nào.

Các bạn đang xem bài viết “Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT” mới nhất năm 2018

Mời các bạn xem thêm:

>> Cách lập tờ khai thuế GTGT mẫu 01/GTGT hàng tháng, hàng quý.

>> Thời điểm xác định thuế GTGT đầu vào.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: