Tin tức kế toán Nguyên giá TSCĐ chỉ được thay đổi trong các trường hợp nào? Khi thay đổi nguyên giá TSCĐ doanh nghiệp phải làm gì? Câu hỏi này thực ra rất đơn giản. Hãy cùng Tin tức kế toán tìm hiểu việc đánh giá lại nguyên giá TSCĐ qua những ví dụ cụ thể sau.

Nguyên giá tài sản cố định thay đổi khi nào?

Theo Khoản 4, Điều 4 Thông tư 45/2013/TT-BTC thì nguyên giá TSCĐ chỉ được thay đổi trong các trường hợp sau:

1. Theo quyết định của cơ quan nhà nước có thẩm quyền.

2. Thực hiện tổ chức lại DN, chuyển đổi sở hữu DN, chuyển đổi hình thức DN: chia, tách, sáp nhập, hợp nhất, cổ phần hoá, bán, khoán, cho thuê, chuyển đổi công ty TNHH thành công ty CP, chuyển đổi công ty CP thành công ty TNHH

3. Dùng tài sản để đầu tư ra ngoài doanh nghiệp.

4. Đầu tư nâng cấp TSCĐ.

5. Tháo dỡ một hay một số bộ phận của TSCĐ mà các bộ phận này được quản lý theo tiêu chuẩn của một TSCĐ hữu hình.

Khi có thay đổi về nguyên giá tài sản cố định, doanh nghiệp phải làm gì?

Khi thay đổi nguyên giá TSCĐ: DN phải lập biên bản ghi rõ các căn cứ thay đổi và xác định lại các chỉ tiêu nguyên giá, giá trị còn lại trên sổ kế toán, số khấu hao luỹ kế, thời gian sử dụng, thời gian trích khấu hao của TSCĐ và tiến hành hạch toán theo quy định.

a) Đối với đầu tư nâng cấp sửa chữa TSCĐ:

– Các chi phí đầu tư nâng cấp TSCĐ:

+ Được phản ánh tăng nguyên giá của TSCĐ đó

+ Không được hạch toán các chi phí này vào chi phí sản xuất kinh doanh trong kỳ.

– Các chi phí sửa chữa TSCĐ:

+ Không được tính tăng nguyên giá TSCĐ

+ Phải hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

b) Đối với những TSCĐ mà việc sửa chữa có tính chu kỳ: DN được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm.

+ Nếu: Số thực chi sửa chữa TSCĐ > Số trích theo dự toán ► DN được tính thêm vào chi phí hợp lý số chênh lệch

+ Nếu: Số thực chi sửa chữa TSCĐ < Số đã trích ► Phần chênh lệch được hạch toán giảm chi phí kinh doanh trong kỳ.

c) Các chi phí liên quan đến TSCĐ vô hình:

+ Phát sinh sau ghi nhận ban đầu được đánh giá một cách chắc chắn, làm tăng lợi ích kinh tế của TSCĐ vô hình so với mức hoạt động ban đầu => Được phản ánh tăng nguyên giá TSCĐ.

+ Các chi phí khác liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu => Hạch toán vào chi phí sản xuất kinh doanh.

Ví dụ.

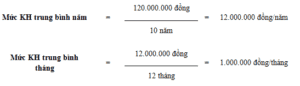

Công ty Kế Toán Hà Nội mua một TSCĐ (mới 100%) với giá ghi trên hoá đơn (chưa thuế GTGT) là 119 triệu đồng, chiết khấu mua hàng là 5 triệu đồng, chi phí vận chuyển là 3 triệu đồng, chi phí lắp đặt, chạy thử là 3 triệu đồng.TSCĐ có tuổi thọ kỹ thuật là 11 năm. Theo phụ lục 1 Thông tư 45/2013/TT-BTC, công ty dự kiến thời gian trích khấu hao là 10 năm

Tài sản đưa vào sử dụng vào ngày 01/01/2016

Nguyên giá của TSCĐ = 119.000.000 – 5.000.000 + 3.000.000 + 3.000.000 = 120.000.000 (đồng)

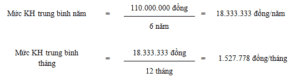

Vẫn số liệu như ở trên nhưng sau 5 năm sử dụng (từ 1/1/16 đến 31/12/2020), DN nâng cấp TSCĐ với tổng chi phí cho việc nâng cấp là 30 triệu đồng và thời gian trích khấu hao còn lại xác định lại là 6 năm, ngày bắt đầu đưa TSCĐ sau khi nâng cấp vào sử dụng là 01/01/2021.

– Nguyên giá TSCĐ đánh giá lại = 120.000.000 đồng + 30.000.000 đồng = 150.000.000 đồng

– Số khấu hao lũy kế đã trích đến 31/12/2020 = 12.000.000 đồng/năm x 5 năm = 60.000.000 đồng

– Giá trị còn lại trên sổ sách kế toán đến 31/12/2020 = 150.000.000 đồng – 60.000.000 đồng = 110.000.000 đồng

Như vậy: Từ 01/01/2021 trở đi kế toán trích khấu hao TSCĐ đã nâng cấp như sau:

Mời các bạn xem Tại đây cách hạch toán kế toán khi đánh giá lại tài sản cố định.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Đánh giá lại nguyên giá tài sản cố định, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: