HƯỚNG DẪN CÁCH TÍNH THUẾ THU NHẬP DOANH NGHIỆP MỚI NHẤT

Thuế thu nhập doanh nghiệp là một trong những sắc thuế quan trọng mà người làm kế toán phải nắm được. Để tính thuế thu nhập doanh nghiệp, bạn cần phải nắm được công thức tính thuế thu nhập doanh nghiệp, xác định được các khoản doanh thu, chi phí được trừ, không được trừ, cũng như mức thuế suất thuế TNDN. Trong bài viết này Kế toán Hà Nội xin được chia sẻ cùng bạn cách tính thuế thu nhập doanh nghiệp một cách chi tiết nhất.

A. Xác định công thức tính thuế thu nhập doanh nghiệp.

Cách tính thuế thu nhập doanh nghiệp được xác định theo công thức sau:

Ta có:

| Thuế TNDN phải nộp | = | ( | Thu nhập tính thuế | – | Phần trích lập quỹ khoa học và CN | ) | x | Thuế suất thuế TNDN |

Trong đó:

|

Thu nhập tính thuế |

= |

Thu nhập chịu thuế |

– |

( |

Thu nhập được miễn thuế |

+ |

Các khoản lỗ được kết chuyển theo quy định |

) |

|

Thu nhập chịu thuế |

= |

Doanh thu |

– |

Chi phí được trừ |

+ |

Các khoản thu nhập khác |

B. Hướng dẫn cách tính thuế thu nhập doanh nghiệp cụ thể.

I. Cách xác định THU NHẬP CHỊU THUẾ.

1. Cách tính thuế thu nhập doanh nghiệp – Xác định doanh thu tính thuế.

Doanh thu tính thuế thu nhập doanh nghiệp được quy định tại Điều 5 Thông tư 78/2014/TT-BTC.

– Doanh thu tính thuế thu nhập doanh nghiệp là toàn bộ tiền bán hàng hóa,gia công, cung cấp dịch vụ của doanh nghiệp.

+ Không bao gồm thuế GTGT đối với doanh nghiệp nộp thuế GTGT theo Phương pháp khấu trừ.

+ Không bao gồm Thuế GTGT đối với doanh nghiệp nộp thuế GTGT theo Phương pháp trực tiếp.

– Các bạn lưu ý thêm về thời điểm xác định doanh thu để tránh tình trạng bị phạt do xác định không đúng thời điểm.

Xem chi tiết: TẠI ĐÂY

2. Các khoản chi phí được trừ trong cách tính thuế thu nhập doanh nghiệp.

Nắm được cách tính thuế TNDN, công thức tính thuế TNDN thôi chưa đủ. Bên cạnh đó các khoản chi phí được trừ và không được trừ là 2 nội dung hết sức quan trọng mà kế toán cần phải nắm vững để xác định được chi phí nào là hợp lý, chi phí nào là không hợp lý khi quyết định loại ra khỏi thu nhập chịu thuế thu nhập doanh nghiệp.

* Các nội dung về chi phí được trừ và không được trừ được quy định cụ thể tại:

– Thông tư gốc: Điều 6 Thông tư 78/2014/TT-BTC.

– Các thông tư sửa đổi, bổ sung:

+ Điều 4 Thông tư 96/2015/TT-BTC

+ Điều 3 Thông tư 25/2018/TT-BTC

* Cách xác định các chi phí được trừ trong cách tính thuế thu nhập doanh nghiệp mới nhất.

– Điều kiện cần để các chi phí phát sinh tại doanh nghiệp thỏa mãn là chi phí được trừ đó là:

+ Chi phí phải liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

+ Phải có đầy đủ hóa đơn, chứng từ hợp lý – hợp lệ – hợp pháp.

+ Có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn có tổng giá thanh toán từ 20 triệu đồng trở lên.

– Tổng quan những chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

- Chi phí khấu hao tài sản cố định.

- Chi phí nguyên vật liệu, hàng hóa.

- Các khoản chi liên quan đến người lao động. Như tiền lương, tiền công, các khoản trợ cấp, phụ cấp khác…

- Các chi phí dịch vụ mua ngoài. Như điện nước, điện thoại, văn phòng phẩm, thuê sửa chữa tài sản cố định, công tác phí…

- Chi phí lãi vay.

- Các khoản trích trước.

- Các khoản chi về tiêu thụ hàng hóa, tiếp thị, quảng cáo, thuế, phí…

- Các khoản chi quản lý kinh doanh, chi tài trợ.

- Các khoản chi khác…

Trên đây chỉ là tổng quan về các khoản chi được trừ. Tuy nhiên cần có nhiều yếu tố khác để được tính là chi phí được trừ như khoản chi phải tương ứng với doanh thu và có mức chi hợp lý theo quy định hiện hành.

Xem ngay:

>> Các khoản chi phí được trừ và không được trừ khi tính thuế TNDN.

Chúng ta cùng tìm hiểu những nội dung tiếp theo trong Cách tính thuế thu nhập doanh nghiệp.

3. Các khoản thu nhập khác khi tính thuế thu nhập doanh nghiệp.

Ngoài các khoản doanh thu tính thuế TNDN ở mục 1 nêu trên, trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp còn phát sinh các khoản thu nhập khác phải tính thuế thu nhập doanh nghiệp. Trong cách tính thuế thu nhập doanh nghiệp ngày hôm nay, KTHN muốn bạn nắm chắc quy định về các khoản thu nhập khác. Cụ thể:

– Căn cứ để xác định các khoản thu nhập khác bao gồm:

- Điều 7 Thông tư 78/2014/TT-BTC.

- Thông tư 151/2014/TT-BTC. (Sửa đổi, bổ sung khoản 14, Điều 7 Thông tư 78/2014/TT-BTC).

- Thông tư 96/2015/TT-BTC. (Sửa đổi, bổ sung khoản 9, khoản 22, Điều 7 Thông tư 78/2014/TT-BTC)

– Tổng quan về các khoản thu nhập khác khi tính thuế thu nhập doanh nghiệp.

Các khoản thập khác khi tính thuế TNDN bao gồm:

+ Thu nhập từ các hoạt động chuyển nhượng chứng khoán, chuyển nhượng bất động sản, dự án đầu tư, …

+ Thu nhập từ cho thuê tài sản.

+ Thu nhập từ các khoản nợ khó đòi đã xóa nay đòi được.

+ Thu nhập từ khoản nợ phải trả không xác định được chủ nợ.

+ Thu nhập từ hoạt động sản xuất kinh doanh của những năm trước bị bỏ sót phát hiện ra.

+ Thu nhập từ tiền phạt, tiền bồi thường nhận được do vi phạm hợp đồng của bên đối tác….

Và còn nhiều khoản thu nhập khác nữa, xem chi tiết:

>> Các khoản thu nhập khác khi tính thuế TNDN.

4. Các khoản thu nhập được miễn thuế khi tính thuế thu nhập doanh nghiệp.

Các khoản được miễn này sẽ được trừ ra khỏi thu nhập tính thuế thu nhập doanh nghiệp. Văn bản pháp lý quy định bao gồm:

Các khoản thu nhập không bị tính thuế thu nhập doanh nghiệp:

+ Các khoản thu của hoạt động trồng trọt, chăn nuôi, nuôi trồng của các ngành nông, lâm, ngư, diêm nghiệp.

+ Thu nhập từ hoạt động dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp.

+ Thu nhập của DN có bình quân lao động trong năm từ 30% trở lên là người khuyết tật, sau cai nghiện, nhiễm HIV thuộc các khoản thu nhập được miễn thuế TNDN….

>> Xem chi tiết: 12 khoản thu nhập không bị tính thuế thu nhập doanh nghiệp.

5. Cách tính thuế thu nhập doanh nghiệp – quy định về các khoản lỗ được kết chuyển.

Các khoản lỗ phát sinh trong kỳ được kết chuyển theo nguyên tắc:

– Chỉ được phép kết chuyển lỗ trong trường hợp có lãi và không không vượt quá số lãi của kỳ này.

– Thời gian chuyển lỗ tính liên tục không quá 5 năm (kể từ năm tiếp sau năm phát sinh lỗ).

– Trường hợp quá thời hạn 5 năm nói trên mà vẫn chưa kết chuyển hết số thì sẽ không được chuyển vào thu nhập của các năm tiếp theo sau đó.

Các bạn xem chi tiết:

>> Hướng dẫn cách kết chuyển lỗ khi tính thuế TNDN.

>> Cách hạch toán thuế TNDN tạm tính theo quý.

6. Trích lập quỹ khoa học và công nghệ khi tính thuế TNDN.

Quy định về trích lập quỹ khoa học và công nghệ được quy định tại Thông tư số 12.2016.TTLT-BKHCN-BTC.

Tỷ lệ trích lập quỹ đối với doanh nghiệp không thuộc khối Nhà nước do chủ doanh nghiệp tự quyết định. Tuy nhiên tối đa không quá 10% thu nhập tính thuế TNDN trong kỳ.

Cụ thể cách trích, cách xử lý quỹ trích lập không sử dụng hết hoặc sử dụng không đúng mục đích các bạn xem TẠI ĐÂY.

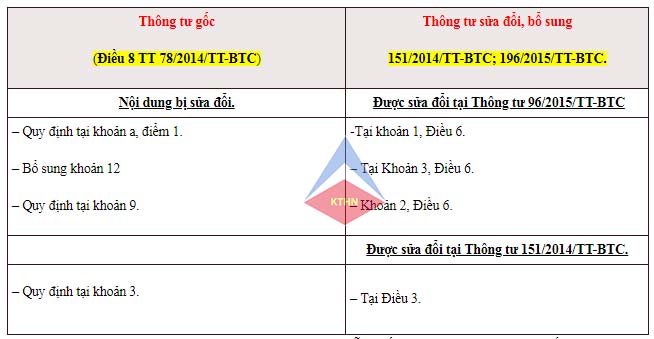

7. Thuế suất thuế thu nhập doanh nghiệp.

Khi tính thuế thu nhập doanh nghiệp, bạn cần phải tính theo mức thuế suất hiện hành. Hiện tại các doanh nghiệp đang áp dụng mức thuế suất thuế TNDN 20%. Các văn bản quy định về thuế suất thuế TNDN bao gồm như hình dưới đây.

![]()

Ngoài ra bạn cần chú ý doanh nghiệp, ngành nghề hoạt động của mình có thuộc đối tượng được ưu đãi thuế TNDN hay không. Để biết về các quy định về ưu đãi thuế suất thuế TNDN các bạn tìm đọc các văn bản:

+ Điều 19 Thông tư 78/2014/TT-BTC.

+ Điều 11 Thông tư 96/2015/TT-BTC.

+ Điều 1 Quyết định số 2465/QĐ-BTC.

Trên đây là hướng dẫn cách tính thuế thu nhập doanh nghiệp theo quy định mới nhất. Ngoài nắm được quy trình, công thức tính thuế TNDN thì điều quan trọng là bạn cần nắm chắc các quy định để xác định các khoản doanh thu, chi phí một cách chính xác nhất.