Tin tức kế toán Cách tính thuế thu nhập cá nhân cho hoạt động kinh doanh

Theo Điều 1 Thông tư 92/2015/TT-BTC thì: Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Cách tính thuế thu nhập cá nhân cho hoạt động kinh doanh như thế nào? Dưới đây Tin tức kế toán xin chia sẻ cùng các bạn .

Xem thêm bài viết hữu ích khác ở các link dưới đây:

>> Đối tượng nào phải thực hiện quyết toán thuế TNCN.

>> Rà soát, phòng tránh rủi tro trong kê khai thuế TNCN.

>> Tài liệu ôn thi đại lý thuế – Thuế TNCN

1. Thứ nhất cần hiểu: Cá nhân kinh doanh là gì?

Theo Điều 1 Thông tư 92/2015/TT-BTC cá nhân kinh doanh là tên gọi chung của cá nhân cư trú gồm: Cá nhân, nhóm cá nhân, hộ gia đình có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật.

Lĩnh vực, ngành nghề sản xuất, kinh doanh bao gồm cả một số trường hợp sau:

+ Hành nghề độc lập trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

+ Làm đại lý bán đúng giá đối với đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp của cá nhân trực tiếp ký hợp đồng với công ty xổ số kiến thiết, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp.

+ Hợp tác kinh doanh với tổ chức.

+ Sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng điều kiện được miễn thuế.

2. Thứ hai: Điều kiện chung phải nộp thuế thu nhập cá nhân

– Là cá nhân kinh doanh;

– Có doanh thu > 100 triệu đồng/năm.

3 – Phương pháp tính thuế thu nhập với cá nhân kinh doanh

Tùy thuộc vào từng đối tượng mà áp dụng phương pháp tính thuế khác nhau, cụ thể:

3.1. Phương phương khoán

– Trường hợp áp dụng:

Theo Điều 2 Thông tư 92/2015/TT-BTC cá nhân nộp thuế theo phương pháp khoán là cá nhân kinh doanh có phát sinh doanh thu từ kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh trừ:

+ Cá nhân kinh doanh nộp thuế theo từng lần phát sinh.

+ Cá nhân cho thuê tài sản.

+ Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp.

– Công thức tính thuế:

Điểm c khoản 2 Điều 2 Thông tư 92/2015/TT-BTC thuế TNCN được xác định như sau:

Thuế TNCN phải nộp = Doanh thu tính thuế x Tỷ lệ thuế TNCN

Trong đó,

Doanh thu tính thuế:

+ Doanh thu tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

+ Trường hợp cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

+ Trường hợp cá nhân kinh doanh nhiều lĩnh vực, ngành nghề thì cá nhân thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề…

+ Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.

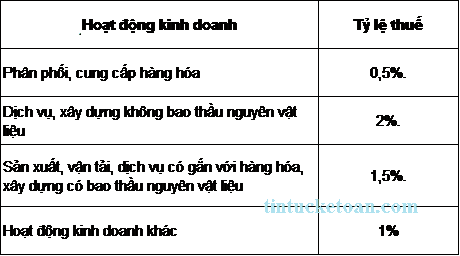

– Tỷ lệ thuế (thuế suất)

3.2. Phương pháp tính thuế theo từng lần phát sinh

– Trường hợp áp dụng:

Cá nhân kinh doanh nộp thuế theo từng lần phát sinh gồm:

+ Cá nhân cư trú có phát sinh doanh thu kinh doanh ngoài lãnh thổ Việt Nam;

+ Cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định;

+ Cá nhân hợp tác kinh doanh với tổ chức theo hình thức xác định được doanh thu kinh doanh của cá nhân.

– Công thức tính thuế:

Thuế TNCN phải nộp = Doanh thu tính thuế x Tỷ lệ thuế TNCN

Trong đó,

+ Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ: Tiền bán hàng,tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ…

+ Tỷ lệ thuế thu nhập cá nhân: Như phương pháp khoán (theo bảng tỷ lệ thuế ở phần trên).

3.3. Phương pháp tính thuế đối với cá nhân cho thuê tài sản

– Trường hợp áp dụng:

Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm:

+ Cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú;

+ Cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển;

+ Cho thuê tài sản khác không kèm theo dịch vụ.

– Công thức tính thuế:

Thuế TNCN phải nộp = Doanh thu tính thuế x Tỷ lệ thuế TNCN

Trong đó

+ Doanh thu tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

+ Tỷ lệ thuế tính trên doanh thu là: 5%

3.4. Phương pháp tính thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp

– Trường hợp áp dụng:

Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp là cá nhân trực tiếp ký hợp đồng với công ty xổ số kiến thiết, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp theo hình thức đại lý bán đúng giá.

– Công thức tính thuế:

Thuế TNCN phải nộp = Doanh thu tính thuế x Tỷ lệ thuế TNCN 5%

Trong đó,

+ Doanh thu tính thuế là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của tổng số tiền hoa hồng, các khoản thưởng dưới mọi hình thức, các khoản hỗ trợ và các khoản thu khác mà cá nhân nhận được từ công ty xổ số kiến thiết, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp (sau đây gọi là tiền hoa hồng).

+ Thời điểm xác định doanh thu tính thuế: Là thời điểm công ty xổ số kiến thiết, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp trả tiền hoa hồng cho cá nhân.

Xem thêm bài viết hữu ích khác ở các link dưới đây:

>> Đối tượng nào phải thực hiện quyết toán thuế TNCN.

>> Rà soát, phòng tránh rủi tro trong kê khai thuế TNCN.

>> Tài liệu ôn thi đại lý thuế – Thuế TNCN