Kế toán hàng tồn kho của doanh nghiệp có thể áp dụng một trong hai phương pháp: Kế toán hàng tồn kho theo phương pháp kê khai thường xuyên hoặc kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ. Doanh nghiệp khi đã lựa chọn phương pháp kế toán thì phải áp dụng nhất quán trong một năm tài chính.

THÔNG TIN MỚI NHẤT:

>> Khóa học kế toán thực hành – Giảm 50% Học phí

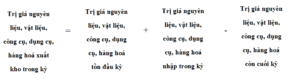

Phương pháp kiểm kê định kỳ không phản ánh thường xuyên, liên tục tình hình nhập xuất nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá ở các tài khoản (151, 152, 153, 156, 157). Các tài khoản này chỉ phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá tồn kho đầu kỳ và cuối kỳ. Việc nhập, xuất nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá hàng ngày được phản ánh ở Tài khoản 611 – Mua hàng. Cuối kỳ kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá, sử dụng phương pháp cân đối để tính trị giá hàng xuất kho theo công thức:

Để phản ánh nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá theo phương pháp kiểm kê định kỳ, kế toán sử dụng Tài khoản 611 – Mua hàng

Mời các bạn theo dõi bài hướng dẫn sau của KẾ TOÁN HÀ NỘI về cách hạch toán Tài khoản 611 – Mua hàng, theo thông tư số 133/2016/TT-BTC ban hành ngày 26/08/2016, hướng dẫn Chế độ kế toán cho doanh nghiệp nhỏ và vừa (thay thế Chế độ kế toán theo Quyết định 48/2006/QĐ-BTC và Thông tư 138/2011/TT-BTC) có hiệu lực áp dụng cho năm tài chính bắt đầu hoặc sau ngày 1/1/2017.

I. NGUYÊN TẮC KẾ TOÁN CỦA TÀI KHOẢN 611 – MUA HÀNG

Tại điều 60 thông tư 133/2016/TT-BTC khi hạch toán tài khoản 611 – Mua hàng phải tuân thủ một số nguyên tắc kế toán sau:

“a) Tài khoản này dùng để phản ánh trị giá nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Tài khoản 611 “Mua hàng” chỉ áp dụng đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

b) Giá trị nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào phản ánh trên tài khoản 611 “Mua hàng” phải thực hiện theo nguyên tắc giá gốc.

c) Trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, doanh nghiệp phải tổ chức kiểm kê hàng tồn kho để xác định số lượng và giá trị của từng nguyên liệu, vật liệu, hàng hóa, sản phẩm, công cụ, dụng cụ tồn kho tại thời điểm cuối kỳ kế toán để xác định giá trị hàng tồn kho xuất vào sử dụng và xuất bán trong kỳ.

d) Phương pháp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ: Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa, căn cứ vào hóa đơn mua hàng, Hóa đơn vận chuyển, phiếu nhập kho, thông báo thuế nhập khẩu phải nộp (hoặc biên lai thu thuế nhập khẩu,…) để ghi nhận giá gốc hàng mua vào tài khoản 611 “Mua hàng”. Khi xuất sử dụng, hoặc xuất bán chỉ ghi một lần vào cuối kỳ kế toán căn cứ vào kết quả kiểm kê.

đ) Kế toán phải mở sổ chi tiết để hạch toán giá gốc hàng tồn kho mua vào theo từng thứ nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa.”

II. KẾT CẤU VÀ NỘI DUNG PHẢN ÁNH CỦA TÀI KHOẢN 611 – MUA HÀNG

Bên Nợ:

– Kết chuyển giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê);

– Giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ, mua vào trong kỳ;

Bên Có:

– Kết chuyến giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho cuối kỳ (theo kết quả kiểm kê);

– Giá gốc hàng hoá, nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng trong kỳ, hoặc giá gốc hàng hoá xuất bán (chưa được xác định là đã bán trong kỳ);

– Giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá mua vào trả lại cho người bán, hoặc được giảm giá.

Tài khoản 611 không có số dư cuối kỳ.

Tài khoản 611 – Mua hàng, trong thông tư 133 không có tài khoản cấp 2

III. PHƯƠNG PHÁP HẠCH TOÁN KẾ TOÁN MỘT SỐ NGHIỆP VỤ KINH TẾ CHỦ YẾU CỦA TÀI KHOẢN 611 – MUA HÀNG

Căn cứ vào nguyên tắc kế toán tài khoản 611 và các tài khoản liên quan; căn cứ vào kết cấu và nội dung phản ánh của tài khoản 611 và các tài khoản có liên quan, KẾ TOÁN HÀ NỘI xin hướng dẫn kế toán một số nghiệp vụ kinh tế chủ yếu sau:

3.1. Đối với doanh nghiệp kinh doanh hàng hoá:

3.1.1. Hạch toán đầu kỳ:

– Đầu kỳ kế toán, kết chuyển giá trị hàng hoá tồn kho đầu kỳ, ghi:

Nợ TK 611 – Mua hàng

Có TK 156 – Hàng hoá.

– Đầu kỳ kế toán, kết chuyển giá trị hàng hóa đã gửi cho khách hàng nhưng chưa được xác định là đã bán trong kỳ, hàng hóa gửi bán đại lý, ký gửi (chưa được coi là đã bán trong kỳ), ghi:

Nợ TK 611 – Mua hàng

Có TK 157 – Hàng gửi đi bán.

3.1.2. Hạch toán trong kỳ:

Trong kỳ kế toán, khi mua hàng hoá nếu thuế GTGT đầu vào được khấu trừ thì giá gốc hàng hóa mua vào được phản ánh vào TK 611 không có thuế GTGT, ghi:

+ Trị giá thực tế hàng hoá mua vào, ghi:

Nợ TK 611 – Mua hàng (giá chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141; hoặc

Có TK 331 – Phải trả cho người bán (tổng giá thanh toán).

+ Chi phí mua hàng thực tế phát sinh, ghi:

Nợ TK 611 – Mua hàng

Nợ TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 111, 112, 141, 331,…

Lưu ý: Nếu thuế GTGT đầu vào không được khấu trừ thì giá gốc hàng hóa mua vào được phản ánh vào TK 611 bao gồm cả thuế GTGT.

+ Khi thanh toán trước hạn, nếu doanh nghiệp được nhận khoản chiết khấu thanh toán trên lô hàng đã mua, ghi:

Nợ TK 331 – Phải trả cho người bán (khấu trừ vào nợ phải trả người bán)

Có các TK 111, 112,…

Có TK 515 – Doanh thu hoạt động tài chính.

+ Trị giá hàng hoá trả lại cho người bán, ghi:

Nợ các TK 111, 112 (nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (khấu trừ vào nợ phải trả người bán)

Có TK 611 – Mua hàng (trị giá hàng hoá trả lại người bán)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

+ Khoản giảm giá hàng mua được người bán chấp thuận do hàng hoá không đúng phẩm chất, quy cách theo hợp đồng, ghi:

Nợ các TK 111, 112 (nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (khấu trừ vào nợ phải trả người bán)

Có TK 611 – Mua hàng

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

3.1.3. Hạch toán cuối kỳ:

– Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế tính, xác định trị giá hàng tồn kho, trị giá hàng hoá đã gửi bán nhưng chưa xác định là đã bán, trị giá hàng hoá xác định là đã bán:

+ Kết chuyển trị giá hàng hoá tồn kho và hàng gửi đi bán cuối kỳ, ghi:

Nợ TK 156 – Hàng hoá

Nợ TK 157 – Hàng gửi đi bán

Có TK 611 – Mua hàng.

+ Kết chuyển giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 611 – Mua hàng.

3.2. Đối với doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, xây lắp:

3.2.1. Hạch toán đầu kỳ:

– Đầu kỳ, kết chuyển trị giá nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê cuối kỳ trước), ghi:

Nợ TK 611 – Mua hàng

Có TK 152 – Nguyên liệu, vật liệu

Có TK 153 – Công cụ, dụng cụ.

– Đầu kỳ, căn cứ trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ đang đi đường đã kết chuyển cuối kỳ trước để kết chuyển trị giá thực tế của nguyên liệu, vật liệu, công cụ, dụng cụ đang đi đường đầu kỳ, ghi:

Nợ TK 611 – Mua hàng

Có TK 151 – Hàng mua đang đi đường.

3.2.2. Hạch toán trong kỳ:

Trong kỳ, khi mua nguyên liệu, vật liệu, công cụ, dụng cụ, nếu thuế GTGT đầu vào được khấu trừ thì giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 không có thuế GTGT, ghi:

Nợ TK 611 – Mua hàng (giá mua chưa có thuế GTGT)

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 331 – Phải trả cho người bán.

Lưu ý: Nếu thuế GTGT đầu vào không được khấu trừ thì giá gốc nguyên liệu, vật liệu, công cụ, dụng cụ mua vào được phản ánh vào TK 611 bao gồm cả thuế GTGT

– Khi thanh toán tiền mua hàng, nếu được hưởng chiết khấu thanh toán, ghi:

Nợ TK 331 – Phải trả cho người bán

Có các TK 111, 112,…

Có TK 515 – Doanh thu hoạt động tài chính (chiết khấu thanh toán).

– Trường hợp doanh nghiệp mua nguyên liệu, vật liệu, công cụ, dụng cụ không đúng quy cách, chủng loại, phẩm chất ghi trong hợp đồng kinh tế, hoặc cam kết phải trả lại cho người bán, hoặc được giảm giá:

+ Căn cứ vào trị giá hàng mua đã trả lại cho người bán, ghi:

Nợ các TK 111, 112 (nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (trừ vào số nợ còn phải trả người bán)

Có TK 611 – Mua hàng (trị giá NVL, công cụ, dụng cụ đã trả lại người bán)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

+ Nếu doanh nghiệp chấp nhận khoản giảm giá hàng của lô hàng đã mua, số tiền được giảm giá, ghi:

Nợ các TK 111, 112 (nếu thu ngay bằng tiền)

Nợ TK 331 – Phải trả cho người bán (trừ vào số nợ còn phải trả người bán)

Có TK 611 – Mua hàng (khoản giảm giá được chấp thuận)

Có TK 133 – Thuế GTGT được khấu trừ (nếu có).

3.2.3. Hạch toán cuối kỳ:

Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế, kế toán phải xác định trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho cuối kỳ và trị giá thực tế của nguyên liệu, vật liệu, công cụ, dụng cụ đã mua nhưng chưa về nhập kho và trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất vào sử dụng hoặc xuất bán.

+ Kết chuyển trị giá thực tế của nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho cuối kỳ (theo kết quả kiểm kê), ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Có TK 611 – Mua hàng.

+ Xác định trị giá thực tế của nguyên liệu, vật liệu, công cụ, dụng cụ đã mua nhưng chưa về nhập kho (còn đang đi đường cuối kỳ), ghi:

Nợ TK 151 – Hàng mua đang đi đường

Có TK 611 – Mua hàng.

+ Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng cho sản xuất, kinh doanh trong kỳ, ghi:

Nợ các TK 642, 241, 631

Có TK 611 – Mua hàng.

+ Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ thiếu hụt, mất mát, căn cứ vào biên bản xác định thiếu hụt, mất mát chờ xử lý, ghi:

Nợ TK 138 – Phải thu khác (1381)

Có TK 611 – Mua hàng.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách hạch toán Tài khoản 611 – Mua hàng theo Thông tư 133, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: