Trong bài này KTHN Group xin chia sẻ kinh nghiệm làm đề thi đại lý thuế phần thuế TNCN. Những lưu ý quan trọng trong phần đề thi thuế thu nhập cá nhân các bạn cần phải nắm chắc để làm bài thi một cách tốt nhất.

Trong phần bài tập của môn Pháp luật về thuế thông thường sẽ có 4 bài tập. Trong đó phần bài tập thuế TNCN sẽ ngắn hơn, ít dữ liệu hơn và số điểm ít hơn so với thuế GTGT và thuế TNDN. Tuy nhiên bài tập về thuế TNCN cũng không hề đơn giản.

Chia sẻ kinh nghiệm làm đề thi đại lý thuế phần thuế TNCN hiệu quả.

1. Điều đầu tiên mà chúng ta cần phải xét đến là tình trạng cư trú của cá nhân như thế nào. Đề bài sẽ cho chúng ta dữ liệu để xác định.

– Cách xác định cá nhân cư trú hoặc không cư trú được quy định tại: Khoản 1 và Khoản 2 Điều 1 Thông tư 111/2013/TT-BTC.

– Quy định về cá nhân cư trú hay không cư trú cụ thể như sau:

+ Để là cá nhân cư trú cần thỏa mãn MỘT TRONG CÁC điều kiện sau đây:

Điều kiện 1:

Cá nhân phải có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Chú ý: ngày cá nhân đến và ngày cá nhân đi sẽ được tính là 01 ngày. (Căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ khẩu hoặc căn cứ vào giấy thông hành để xác định).

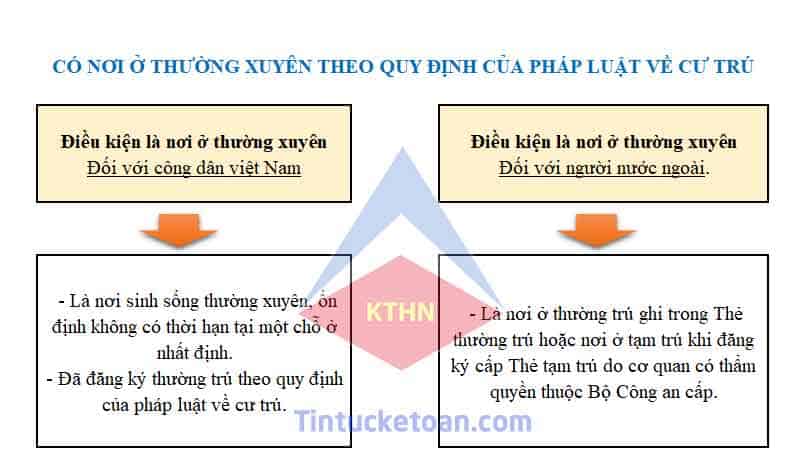

Điều kiện 2: Cá nhân phải có nơi ở thường xuyên tại Việt Nam.

+ Những đối tượng không thỏa mãn là cá nhân cư trú sẽ thuộc trường hợp cá nhân không cư trú.

Các bạn xem cụ thể tại:

>> Tài liệu ôn thi đại lý thuế (Cách xác định cá nhân cư trú).

2. Việc quan trọng khi làm bài tập phần thuế TNCN là phải xác định chính xác THU NHẬP TÍNH THUẾ. Đồng thời cần phân loại được các nguồn thu nhập. Vì các loại thu nhập khác nhau sẽ có cách tính thuế khác nhau.

Ví dụ: thu nhập từ tiền lương tiền công, thu nhập từ trúng thưởng, thừa kế, chuyển nhượng bất động sản…. thì cách tính thuế TNCN cũng khác nhau.

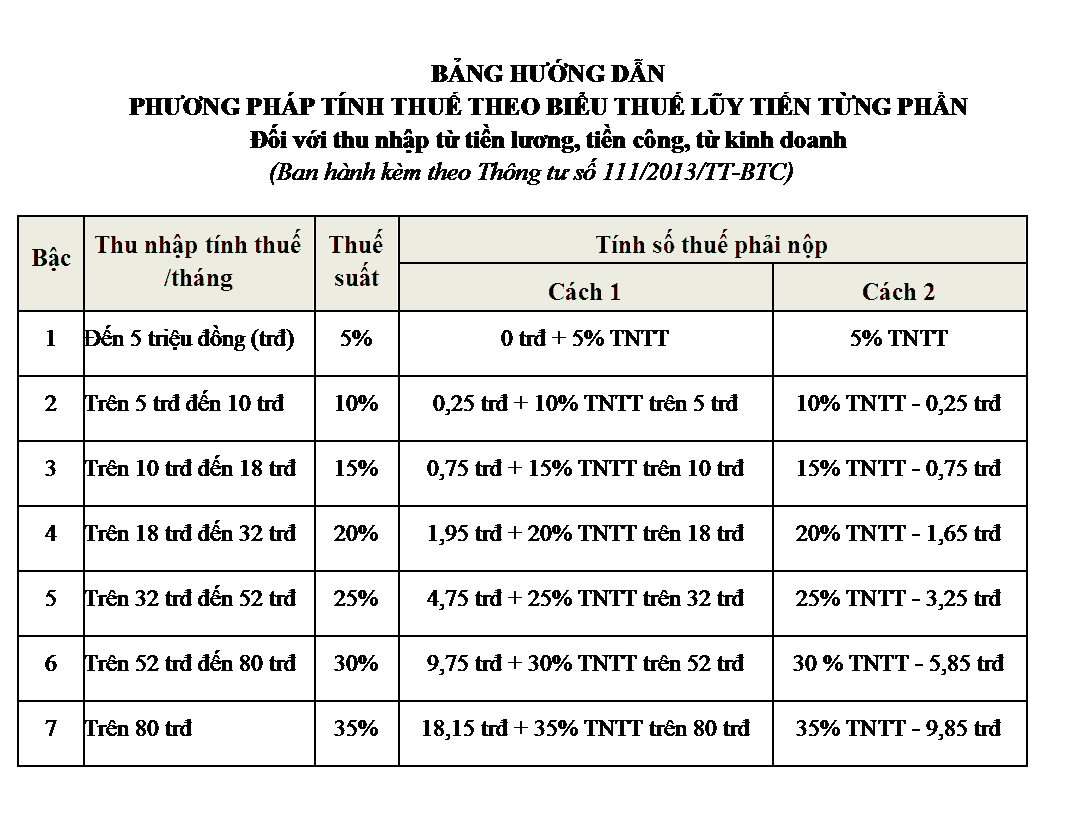

3. Một điều chúng ta bắt buộc phải nhớ khi làm bài tính thuế TNCN là các bạn phải nhớ mức thuế suất.

Cụ thể: đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú chúng ta cần phải tính theo biểu thuế lũy tiến từng phần. Thuế suất sẽ có các bậc khác nhau dựa theo mức thu nhập.

Dưới đây là bảng thuế suất lũy tiến từng phần dùng để tính cho thu nhập từ tiền lương, tiền công dùng để tính cho cá nhân cư trú.

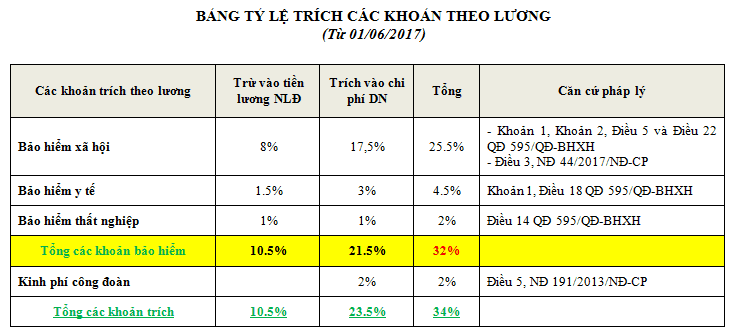

Ngoài ra chúng ta cần phải lưu ý về tỷ lệ trích các khoản bảo hiểm bắt buộc theo quy định mới nhất. Mục đích là để tính ra khoản giảm trừ đối với bảo hiểm bắt buộc.

Hiện nay tỷ lệ trích cụ thể như sau:

4. Tùy thuộc đối tượng đó là cá nhân cư trú hay không cư trú mà có các mức thuế suất tính thuế TNCN khác nhau.

BẢNG CÔNG THỨC TÍNH THUẾ TNCN TỪ CÁC NGUỒN KHÁC NHAU.

| NGUỒN THU NHẬP | CÁ NHÂN CƯ TRÚ | CÁ NHÂN KHÔNG CƯ TRÚ |

| 1. Từ kinh doanh. | Tùy vào hình thức thuế theo phương pháp khoán; theo từng lần phát sinh hay nộp thuế đối với hoạt động cho thuê tài sản; làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp.

(Các bạn xem cụ thể tại Chương I Thông tư 92/2015/TT-BTC)

|

Thuế TNCN = Doanh thu x thuế suất.

Trong đó, thuế suất như sau: + 1% đối với hoạt động kinh doanh hàng hóa. + 5% đối với hoạt động kinh doanh dịch vụ. + 2% đối với hoạt động sản xuất, xây dựng, vận tải và hoạt động kinh doanh khác |

| 2. Từ tiền lương, tiền công. | – Ký hợp đồng 3 tháng trở lên tính thuế biểu thuế lũy tiến từng phần.

– Không ký hợp đồng lao động hoặc ký dưới 3 tháng: + Nếu thu nhập từ 2 triệu đồng trở lên => Khấu trừ 10% tiền thuế. (Dưới 2tr đồng không khấu trừ thuế) + Nếu thu nhập từ 2 triệu đồng trở lên và người lao động đủ điều kiện làm cam kết 02/CK-TNCN làm cam kết thì không khấu trừ thuế

|

Tính theo biểu thuế lũy tiến TOÀN PHẦN

Thuế TNCN = Thu nhập tính thuế x 20% |

| 3. Từ đầu tư vốn. | Thuế TNCN = Thu nhập tính thuế x 5% | Thuế TNCN = Thu nhập tính thuế x 5% |

| 4. Từ chuyển nhượng vốn. | Thuế TNCN = Thu nhập tính thuế x 20% | Thuế TNCN = Thu nhập tính thuế x 0.1% |

| 5. Từ chuyển nhượng bất động sản. | Thuế TNCN = Thu nhập tính thuế x 25%

Hoặc: Thuế TNCN = Thu nhập tính thuế x 2% (nếu không có hồ sơ xác định giá vốn hoặc giá mua hoặc giá thuê…) |

Thuế TNCN = Thu nhập tính thuế x 2% |

| 6. Từ trúng thưởng. | Thuế TNCN = Thu nhập tính thuế x 10%

(TNTT là phần vượt trên 10 triệu đồng) |

Thuế TNCN = Thu nhập tính thuế x 10%

(TNTT là phần vượt trên 10 triệu đồng) |

| 7. Từ bản quyển. | Thuế TNCN = Thu nhập tính thuế x 5% (TNTT là phần vượt trên 10 triệu đồng) |

Thuế TNCN = Thu nhập tính thuế x 5%

(TNTT là phần vượt trên 10 triệu đồng) |

| 8. Từ nhượng quyền thương mại. | Thuế TNCN = Thu nhập tính thuế x 5%

(TNTT là phần vượt trên 10 triệu đồng) |

Thuế TNCN = Thu nhập tính thuế x 5%

(TNTT là phần vượt trên 10 triệu đồng) |

| 9. Từ thừa kế. | Thuế TNCN = Thu nhập tính thuế x 10%

(TNTT là phần vượt trên 10 triệu đồng) |

Thuế TNCN = Thu nhập tính thuế x 10%

(TNTT là phần vượt trên 10 triệu đồng) |

| 10. Từ quà tặng. | Thuế TNCN = Thu nhập tính thuế x 10%

(TNTT là phần vượt trên 10 triệu đồng) |

Thuế TNCN = Thu nhập tính thuế x 10%

(TNTT là phần vượt trên 10 triệu đồng) |

5. Một số Kinh nghiệm làm đề thi đại lý thuế phần thuế TNCN khác các bạn cần lưu ý.

a. Tính thuế TNCN từ kinh doanh đối với cá nhân kinh doanh.

* Đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh:

– Áp dụng đối với cá nhân cư trú phát sinh doanh thu ngoài lãnh thổ Việt Nam, cá nhân không kinh doanh thường xuyên, không có địa điểm kinh doanh cố định (cửa hàng, cửa hiệu, nhà kho, bến bãi…)

+ Nếu trong năm doanh thu có giá trị < 100 triệu đồng => Không phải nộp thuế TNCN.

+ Nếu trong năm doanh thu có giá trị từ 100 triệu đồng trở lên => Phải nộp thuế TNCN.

– Cách tính thuế TNCN như sau:

THUẾ TNCN = DOANH THU TÍNH THUẾ x TỶ LỆ THUẾ TRÊN DOANH THU.

Trong đó:

– Doanh thu tính thuế là doanh thu bao gồm thuế của tất cả tiền bán hàng, gia công, tiền hoa hồng, cung ứng dịch vụ bao gồm cả trợ giá, phụ thu, phụ trội; các khoản bồi thường, phạt vi phạm hợp đồng được hưởng. (Doanh thu tính thuế không phân biệt đã thu được tiền hay chưa thu được tiền).

Một số trường hợp cụ thể:

- Đối với hàng trả chậm, trả góp: Doanh thu không bao gồm lãi trả chậm, trả góp.

- Đối với hàng trao đổi, biếu tặng: Doanh thu được xác định theo giá bán của sản phẩm tương đương trên thị trường tại thời điểm trao đổi, biếu tặng.

- Đối với hoạt động gia công hàng hóa: Doanh thu bao gồm tất cả các chi phí liên quan đến hoạt động gia công hàng hóa.

- Đối với hạt động xây dựng, lắp đặt: Doanh thu là giá trị nghiệm thu trong năm dương lịch. Trường hợp xây dựng, lắp đặt không bao thầu vật liệu, máy móc thì doanh thu không bao gồm vật liệu, máy móc.

Tỷ lệ thuế tính trên doanh thu đối với thuế TNCN như sau:

- Phân phối, cung cấp hàng hóa: 0,5%.

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%.

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 1,5%.

- Hoạt động kinh doanh khác: 1%.

Lưu ý: Thời điểm xác định doanh thu tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh.

– Đối với hoạt động bán hàng hóa: là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa; hoặc thời điểm lập hóa đơn bán hàng nếu thời điểm lập hóa đơn trước thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa.

– Đối với hoạt động vận tải, cung ứng dịch vụ: là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ nếu thời điểm lập hóa đơn cung ứng dịch vụ trước thời điểm hoàn thành việc cung ứng dịch vụ.

– Đối với hoạt động xây dựng, lắp đặt: là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành.

* Đối với cá nhân kinh doanh nộp thuế theo hình thức khoán.

Nếu mức doanh thu < 100 triệu đồng/năm thì không cần phải nộp thuế TNCN.

Lưu ý 1: Nếu đề bài cho cá nhân kinh doanh không đủ năm dương lịch (không đủ 12 tháng trong 1 năm dương lịch). Thì cách xác định doanh thu 100 triệu đồng/năm để không phải nộp thuế TNCN là doanh thu của 1 năm. Doanh thu tính thuế thực tế để xác định số thuế phải nộp là doanh thu tương ứng với số tháng thực tế kinh doanh.

Ví dụ: Hộ gia đình Anh X bắt đầu kinh doanh từ tháng 3/2018. Dự kiến doanh thu khoán của 10 tháng thực tế kinh doanh là 90 triệu đồng. Như vậy, trung bình 1 tháng là 9 triệu đồng thì doanh thu tương ứng của 1 năm (12 tháng) là 108 triệu đồng. Như vậy, hộ gia đình kinh doanh vẫn thuộc diện phải nộp thuế TNCN trong năm 2018.

Lưu ý 2: Nếu cá nhân kinh doanh nộp thuế khoán đã được cơ quan thuế thông báo số thuế khoán phải nộp. Tuy nhiên sau đó cá nhân lại kinh doanh không trọn năm dương lịch. Thì đối với trường hợp này cá nhân sẽ được giảm thuế khoán phải nộp tương ứng với số tháng ngừng kinh doanh trong năm đó.

Ví dụ: Anh A đã được cơ quan thuế thông báo số thuế phải nộp trong năm 2018. Tuy nhiên đến đầu tháng 10/2018 Anh A ngừng kinh doanh. Thì Anh A không phải nộp thuế khoán của 3 tháng cuối năm 2018.

Lưu ý 3: Nếu cá nhân nộp thuế khoán và có sử dụng cả hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

Thuế TNCN = Doanh thu tính thuế x tỷ lệ thuế tính trên doanh thu.

(Tỷ lệ thuế tính trên doanh thu tương tự trường hợp trên).

Lưu ý 4: Thời điểm xác định doanh thu tính thuế đối với phương pháp nộp thuế khoán.

+ Trường hợp cá nhân kinh doanh trọn năm dương lịch: Từ ngày 20/11 đến ngày 15/12 của năm trước năm tính thuế.

+ Trường hợp cá nhân kinh doanh không trọn năm dương lịch hoặc thay đổi quy mô, ngành nghề kinh doanh: trong vòng 10 ngày kể từ ngày bắt đầu kinh doanh hoặc thay đổi quy mô, ngành nghề.

* Đối với cá nhân kinh cho thuê tài sản.

Các hình thức cho thuê tài sản như: cho thuê nhà, mặt bằng, cửa hàng, phương tiện vận tải, máy móc thiết bị…

Nếu doanh thu < 100 triệu đồng/năm => Không phải nộp thuế TNCN.

– Nếu bên thuê trả tiền trước cho nhiều năm, thì khi xác định doanh thu tính thuế là doanh thu trả tiền một phần phân bổ theo năm dương lịch.

Ví dụ: Anh A ký hợp đồng cho thuê ô tô trong vòng 02 năm từ tháng 9/2018 đến tháng 8/2020. Số tiền cho thuê xe ô tô là 10 triệu đồng/tháng. Bên thuê thanh toán số tiền thuê 02 năm vào một lần.

Như vậy:

Năm 2018: Doanh thu cho thuê của tháng 9,10,11,12 là:

4 tháng x 10 triệu đồng/tháng = 40 triệu đồng.

Doanh thu năm 2018 < 100 triệu đồng. Do đó Anh A không phải nộp thuế TNCN đối với hoạt động cho thuê xe ô tô trong năm 2018.

Năm 2019: Doanh thu cho thuê của 12 tháng trong năm 2019 là:

12 tháng x 10 triệu đồng/tháng = 120 triệu đồng.

Doanh thu năm 2019 > 100 triệu đồng. Do đó Anh A không phải nộp thuế TNCN đối với hoạt động cho thuê xe ô tô trong năm 2019.

Năm 2020: Doanh thu cho thuê của 8 tháng trong năm 2020 là:

8 tháng x 10 triệu đồng/tháng = 80 triệu đồng.

Doanh thu năm 2020 < 100 triệu đồng. Do đó Anh A không phải nộp thuế TNCN đối với hoạt động cho thuê xe ô tô trong năm 2020.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Kinh nghiệm làm đề thi đại lý thuế phần thuế TNCN, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: