Thế nào là bán hàng trả chậm, trả góp; Giá tính thuế giá trị gia tăng đối với hàng trả chậm, trả góp; Cách hạch toán hàng bán trả góp, trả chậm. Mời các bạn theo dõi bài hướng dẫn sau của Kế Toán Hà Nội.

1. Thế nào là bán hàng trả chậm, trả góp.

Bán hàng trả chậm, trả góp là khi giao hàng cho người mua, thì lượng hàng chuyển giao được coi là tiêu thụ, doanh thu bán hàng được tính theo giá bán trả tiền ngay, khách hàng chỉ thanh toán một phần tiền mua hàng để nhận hàng và phần còn lại trả dần trong một thời gian và chịu khoản lãi theo quy định trong hợp đồng. Khoản lãi do trả chậm, trả góp sẽ hạch toán vào doanh thu hoạt động tài chính..

2. Giá tính thuế giá trị gia tăng đối với hàng trả chậm, trả góp.

Theo điều 7, khoản 7 của Thông tư 219/2013/TT-BTC, quy định về giá tính thuế đối với hàng trả chậm, trả góp như sau:

“7. Đối với hàng hóa bán theo phương thức trả góp, trả chậm là giá tính theo giá bán trả một lần chưa có thuế GTGT của hàng hóa đó, không bao gồm khoản lãi trả góp, lãi trả chậm.

Ví dụ 31: Công ty kinh doanh xe máy bán xe X loại 100 cc, giá bán trả góp chưa có thuế GTGT là 25,5 triệu đồng/chiếc (trong đó giá bán xe là 25 triệu đồng, lãi trả góp là 0,5 triệu đồng) thì giá tính thuế GTGT là 25 triệu đồng.”

3. Cách hạch toán hàng bán trả góp, trả chậm.

– Ghi nhận doanh thu bán hàng theo giá trả tiền ngay và phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay:

Khi bán sản phẩm, hàng hoá theo phương thức trả chậm, trả góp thì ghi nhận doanh thu bán hàng và cung cấp dịch vụ của kỳ kế toán theo giá bán (chưa có thuế) trả tiền ngay, phần chênh lệch giữa giá bán trả chậm, trả góp với giá bán trả tiền ngay ghi vào tài khoản 3387 “Doanh thu chưa thực hiện”, ghi:

Nợ các TK 111, 112: Số tiền người mua thanh toán lần đầu tại thời điểm mua

Nợ TK 131 (chi tiết người mua): Số tiền người mua còn nợ

Có TK 511: Giá bán trả tiền ngay một lần chưa có thuế GTGT

Có TK 333 - Thuế và các khoản phải nộp (tính trên giá bán trả tiền ngay).

Có TK 3387 - Doanh thu chưa thực hiện (phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay chưa có thuế GTGT).

– Ghi nhận giá vốn hàng bán:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 154, 155, 156…

– Định kỳ, xác định và kết chuyển doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện

Có TK 515 - Doanh thu hoạt động tài chính (lãi trả chậm, trả góp).

– Khi thực thu tiền bán hàng trả chậm, trả góp trong đó gồm cả phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay, ghi:

Nợ các TK 111, 112,…

Có TK 131 - Phải thu của khách hàng.

4. Ví dụ cách hạch toán hàng bán trả góp, trả chậm:

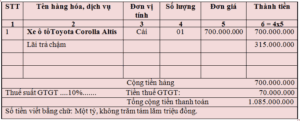

Công ty A chuyên kinh doanh xe ô tô, bán xe ô tô Toyota Corolla Altis cho công ty B, theo phương thức thanh toán chậm trong vòng 3 năm (36 tháng) với giá 1.015.000.000 đ (chưa có thuế GTGT 10%). Nếu cùng thời điểm này công ty B thanh toán ngay thì công ty B phải thanh toán cho công ty A với giá chưa có thuế GTGT 10% là 700.000.000 đ. Số tiền gốc và lãi công ty B trả theo từng tháng bằng TGNH. Giá vốn ô tô Toyota Corolla Altis là 600.000.000 đ.

Công ty A viết hóa đơn GTGT cho công ty B như sau:

Kế toán tại công ty A sẽ hạch toán như sau:

– Phản ánh doanh thu bán xe ô tô theo giá trả tiền ngay và phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay, ghi:

Nợ TK 131 (công ty B): 1.085.000.000 đ

Có TK 5111 – Doanh thu bán hàng hóa: 700.000.000 đ

Có TK 33311 – Thuế GTGT đầu ra: 70.000.000 đ

Có TK 3387 - Doanh thu chưa thực hiện : 315.000.000 đ.

– Ghi nhận giá vốn xe ô tô:

Nợ TK 632 – Giá vốn hàng bán: 700.000.000 đ

Có TK 156 (ô tô Toyota Corolla Altis) : 700.000.000 đ.

– Hàng tháng, xác định và kết chuyển tiền lãi bán hàng trả chậm, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện: 315.000.000 đ/36 tháng = 8.750.000 đ

Có TK 515 - Doanh thu hoạt động tài chính (lãi trả chậm, trả góp): 8.750.000 đ

– Hàng tháng, khi nhận được tiền gốc và lãi công ty B trả cho công ty A , ghi:

Nợ TK 112 – Tiền gửi ngân hàng: 1.085.000.000 đ/ 36 tháng = 30.138.889 đ

Có TK 131 - Phải thu của khách hàng (công ty B): 30.138.889 đ.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Kế toán bán hàng theo phương thức trả chậm, trả góp, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: