Theo quy định, khi ghi sổ kế toán hàng hoá được phản ánh theo theo nguyên tắc giá gốc, quy định trong Chuẩn mực kế toán “Hàng tồn kho”.

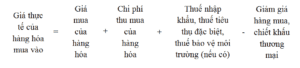

Giá thực tế của hàng hoá mua vào được xác định theo công thức sau:

Trong đó:

– Giá mua của hàng hoá: Là số tiền mà doanh nghiệp phải trả cho người bán theo hợp đồng hay hoá đơn. Tuỳ thuộc vào phương thức tính thuế giá trị gia tăng doanh nghiệp đang áp dụng, giá mua hàng hoá được quy định khác nhau.

+ Đối với doanh nghiệp tính thuế giá trị gia tăng theo phương pháp khấu trừ, giá mua của hàng hoá là giá mua chưa có thuế giá trị gia tăng đầu vào.

+ Đối với doanh nghiệp tính thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng và đối với những hàng hoá không thuộc đối tượng chịu thuế giá trị gia tăng thì giá mua của hàng hoá bao gồm cả thuế giá trị gia tăng đầu vào.

– Giảm giá hàng mua: là số tiền mà người bán giảm trừ cho người mua do hàng hoá kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu….

– Chiết khấu thương mại: Là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với số lượng lớn.

– Chi phí phát sinh trong quá trình mua hàng bao gồm: chi phí vận chuyển, bốc xếp hàng hoá, chi phí bảo hiểm, chi phí lưu kho, lưu bãi, chi phí hao hụt tự nhiên trong khâu mua….

Ngoài ra, trong trường hợp hàng mua vào cần phải sơ chế, phơi đảo, phân loại, chọn lọc, đóng gói… trước khi bán ra thì toàn bộ chi phí phát sinh trong quá trình đó cũng được tính vào giá thực tế của hàng mua.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Hướng dẫn cách tính giá hàng hoá mua vào (mua nội địa), quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: