Tin tức kế toán: Cách xử lý hóa đơn viết sai mới nhất như thế nào? Xử lý hóa đơn viết sai như thế nào? Hóa đơn viết sai chưa xé khỏi cuống, hóa đơn viết sai đã giao cho khách hàng, hóa đơn viết sai nhưng đã kê khai giải quyết như thế nào? Đây là câu hỏi của không ít người làm kế toán. Hàng ngày kế toán phải tiếp xúc với hoá đơn chứng từ, và việc xuất hoá đơn gặp sai sót là điều không thể hoàn toàn tránh khỏi. Do đó phải làm như thế nào khi lập sai hoá đơn?

Sau đây Tin tức kế toán sẽ giúp các bạn Cách xử lý hóa đơn viết sai theo quy định mới nhất.

Hướng dẫn Cách xử lý hóa đơn viết sai theo quy định mới nhất

I. Một số sai sót thường gặp khi viết hoá đơn.

Khi lập hoá đơn do sơ suất nên kế toán sẽ có thể gặp một số sai sót. Như: ghi sai thông tin người mua (ví dụ: Tên công ty, địa chỉ, mã số thuế…), ghi nhầm tên, quy cách, đơn vị tính của sản phầm, hàng hoá, dịch vụ; Ghi sai số lượng, đơn giá, thuế suất, số tiền…..

Đó là các lỗi sai mà kế toán thường hay mắc phải.

Vậy, Cơ sở pháp lý để có Cách xử lý hóa đơn viết sai là gì?

Chúng ta căn cứ vào các thông tư hướng dẫn sau đây để có Cách xử lý hóa đơn viết sai này:

– Điều 20 – “Xử lý đối với hoá đơn đã lập” của Thông tư 39/2014/TT-BTC. Ban hành ngày 31 tháng 03 năm 2014.

– Khoản 7, Điều 3, Thông tư 26/2015/TT-BTC. Ban hành ngày 27/02/2015 sửa đổi, bổ sung một số điều của Thông tư 39/2014/TT-BTC

Sau đây chúng ta sẽ tìm hiểu cụ thể từng Cách xử lý hóa đơn viết sai.

II. Cách xử lý hóa đơn viết sai theo quy định mới nhất.

1. Cách xử lý hóa đơn viết sai đối với hoá đơn viết sai nhưng chưa giao cho người mua. (Dù là đã xé khỏi cuống hay chưa xé khỏi cuống).

Đối với trường hợp này khi kế toán lập hoá đơn bị sai với bất cứ lỗi nào. Thì các bạn áp dụng cách xử lý hóa đơn viết sai như sau:

– Bước 1: Gạch chéo tất cả các liên của hoá đơn viết sai và lưu giữ.

– Bước 2: Lập lại hoá đơn mới. (Hoá đơn mới ghi ngày xuất lại hoá đơn, không phải ngày của hoá đơn cũ)

Ví dụ: Ngày 15/08/2018 các bạn xuất hoá đơn nhưng bị viết sai tên hàng hoá. Thì kế toán chỉ cần gạch chéo các liên của hoá đơn viết sai này. Sau đó xuất lại hoá đơn mới ở ngày hiện tại.

Cụ thể:

+ Trường hợp chưa xé khỏi cuống thì kế toán gạch chéo cả 03 liên và để nguyên tại cuống, sau đó xuất hoá đơn mới.

+ Trường hợp đã xé khỏi cuống kế toán cũng gạch chéo 03 liên và lưu lại. (Các bạn có thể bấm ghim hoặc dính lại luôn tại cuống để sau này dễ tìm và tránh thất lạc).

LƯU Ý:

+ Kế toán không được xé hay vứt bỏ hoá đơn bị sai này mà phải lưu lại để giải trình với Cơ quan thuế khi cần.

+ Các hóa bị lập sai này sẽ được điền vào cột số (15) – Cột XÓA BỎ khi làm Báo cáo tình hình sử dụng hóa đơn.

2. Cách xử lý hóa đơn viết sai đối với hoá đơn viết sai và đã giao cho người mua.

2.1 Bên bán và bên mua CHƯA KÊ KHAI Cách xử lý hóa đơn viết sai như thế nào?

Đối với trường hợp này Cách xử lý hóa đơn viết sai như sau:

Bước 1: Hai bên lập Biên bản thu hồi hoá đơn và bên bán thu lại các liên của số hoá đơn đã viết sai.(Biên bản thu hồi phải thể hiện được lý do thu hồi hoá đơn).

Bước 2: Người bán gạch chéo các liên, lưu giữ hoá đơn lập sai và xuất lại hoá đơn mới.

Ví dụ: Ngày 20/08/2018 bên bán xuất hoá đơn 0000253, ký hiệu HN/17P. Nhưng đến ngày 15/09/2018 bên bán hoặc bên mua mới phát hiện ra bị sai số tiền. Tuy nhiên cả hai bên đều chưa kê khai. Thì bên bán lập biên bản thu hồi hoá đơn viết sai đó. Sau đó tiến hành xuất hoá đơn mới thay thế hoá đơn viết sai đã thu hồi vào ngày 15/09/2018 và kê khai như bình thường.

Chúng ta lập Biên bản thu hồi với nội dung như sau:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—oOo—

BIÊN BẢN THU HỒI HOÁ ĐƠN ĐÃ LẬP.

Số 039/BB-THHĐ.

Căn cứ Nghị Định 51/2010/NĐ-CP ngày 14/05/2010 của Chính Phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ.

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP và Nghị Định 04/2014/NĐ-CP.

Hôm nay, ngày 15/09/2018, đại diện hai bên gồm có:

BÊN A : Công Ty CP Tập Đoàn Kế Toán Hà Nội.

Địa chỉ : Xóm Chùa, Xã Hữu Hoà, Huyện Thanh Trì, TP.Hà Nội.

Điện thoại : 0435668035. MST: 0103648057.

Do Ông (Bà) : Lê Thành Tuân. Chức vụ : Giám Đốc.

BÊN B : Công Ty CP Kỹ Thuật Cơ Điện Lạnh Hà Nội.

Địa chỉ : Số 28, ngõ 210 Đường Hoàng Quốc Việt, P. Nghĩa Tân, Q. Cầu Giấy, Hà Nội.

Điện thoại : 0912 055 598. MST: 0102146417.

Do Ông (Bà) : Trần Đức Hưng. Chức vụ : Giám Đốc.

Hai bên thống nhất lập biên thu hồi hóa đơn (Liên 2) đã lập, Mẫu 01GTKT3/002, ký hiệu: HN/17P, số 0000253 ngày 20/08/2018 để xóa bỏ theo quy định, và sẽ xuất thay thế bằng hóa đơn mẫu 01GTKT3/002, ký hiệu: HN/17P số 0000260 ngày 15/09/2018.

- Lý do thu hồi: Viết sai chỉ tiêu tổng cộng tiền thanh toán và số tiền bằng chữ.

Chúng tôi cam kết và hoàn toàn chịu trách nhiệm về việc thu hồi và xóa bỏ hóa đơn này.

Biên bản này lập thành 02 bản, Bên A giữ 01 bản, Bên B giữ 01 bản.

ĐẠI DIỆN BÊN A . ĐẠI DIỆN BÊN B.

=> Sau khi lập Biên bản thu hồi hoá đơn và hai bên ký đóng dấu xác nhận. Bên bán thu hồi hoá đơn bị sai và xuất lại hoá đơn mới sau đó tiến hành kê khai như bình thường.

Các hóa bị lập sai sẽ được điền vào cột số (15) – Cột XÓA BỎ khi làm Báo cáo tình hình sử dụng hóa đơn.

2.2 Cách xử lý hóa đơn viết sai đối với hoá đơn ĐÃ KÊ KHAI mới phát hiện ra sai sót.

Theo khổ cuối của khoản 7, Điều 3, Thông tư 26/2015/TT-BTC.

“Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính.”

TRƯỜNG HỢP 1: Bên bán xuất hoá đơn bị sai nhưng KHÔNG ẢNH HƯỞNG ĐẾN SỐ TIỀN.

Nếu CHỈ bị sai sót về tên, địa chỉ của bên mua (Tức là các chỉ tiêu đều đúng ngoại trừ hai chỉ tiêu tên và địa chỉ người mua). Cách xử lý hóa đơn viết sai là chỉ cần làm biên bản điều chỉnh mà KHÔNG CẦN XUẤT HÓA ĐƠN ĐIỀU CHỈNH.

Ví dụ: Ngày 08/06/2018 Công ty CP Tập Đoàn Kế Toán Hà Nội xuất hoá đơn số 0000320 ký hiệu HN/18P bán 03 chiếc TV Sam Sung (Smart TV 43’’) cho Công ty CP Kỹ Thuật Cơ Điện Lạnh Hà Nội. Bên bán đã kê khai (hoặc cả hai bên đã kê khai). Nhưng đến ngày 15/08/2018 mới phát hiện ra hoá đơn bị sai địa chỉ người mua.

Đối với trường hợp này chỉ cần lập Biên bản điều chỉnh mà không phải lập hoá đơn điều chỉnh. (Vì không bị sai mã số thuế và không ảnh huởng đến số tiền cũng như các chỉ tiêu khác).

CÔNG TY CP TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM.

KẾ TOÁN HÀ NỘI. Độc lập – Tự do – Hạnh phúc.

————— —————

Số 05/BB-ĐCHĐ. Hà Nội, ngày 15 tháng 08 năm 2018.

BIÊN BẢN ĐIỀU CHỈNH HÓA ĐƠN SAI SÓT.

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài Chính.

Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài Chính.

Hôm nay, ngày 15 tháng 08 năm 2018, tại văn phòng Công ty CP Kế Toán Hà Nội, chúng tôi. Gồm có:

Bên A: Công Ty CP Tập Đoàn Kế Toán Hà Nội.

Địa chỉ: Xóm Chùa, Xã Hữu Hoà, Huyện Thanh Trì, TP.Hà Nội.

Điện thoại: 04 858 77310. Mã số thuế: 0103648057.

Do ông: Lê Thành Tuân. Chức vụ: Giám Đốc, làm đại diện.

Bên B: Công Ty CP Kỹ Thuật Cơ Điện Lạnh Hà Nội.

Địa chỉ: Số 28, ngõ 210 Đường Hoàng Quốc Việt, P.Nghĩa Tân, Q.Cầu Giấy, Hà Nội.

Điện thoại: 0912 055 598. Mã số thuế: 0102146417.

Do ông: Trần Đức Hưng. Chức vụ: Giám Đốc, làm đại diện.

Hai bên thống nhất lập biên bản điều chỉnh hoá đơn GTGT số 0000320, ký hiệu HN/18P ngày 08/06/2018 đã kê khai vào kỳ tháng 06/2018 . Cụ thể như sau:

Lý do điều chỉnh: Do ghi sai địa chỉ của người mua.

- NỘI DUNG TRƯỚC KHI ĐIỀU CHỈNH.

Địa chỉ: Số 28, ngõ 210 Đường Hoàng Quốc Việt, Nghĩa Tân, Cầu Giấy, Hà Nội.

- HAI BÊN THỐNG NHẤT ĐIỀU CHỈNH LẠI NHƯ SAU:

Địa chỉ: Số 28, ngõ 210 Đường Hoàng Quốc Việt, P.Nghĩa Tân, Q.Cầu Giấy, TP. Hà Nội.

Biên bản được lập thành 02 (hai) bản, mỗi bên giữ 01 (một) bản, có giá trị pháp lý như nhau.

ĐẠI DIỆN BÊN A. ĐẠI DIỆN BÊN B.

=> Biên bản này sẽ được kẹp cùng hóa đơn 0000320 để giải trình với cơ quan thuế khi cần.

Ví dụ: Cũng vẫn ví dụ trên, Ngày 08/06/2018 Công ty CP Tập Đoàn Kế Toán Hà Nội xuất hoá đơn số 0000320 ký hiệu HN/18P bán 03 chiếc TV Sam Sung (Smart TV 43’’) cho Công ty CP Kỹ Thuật Cơ Điện Lạnh Hà Nội, bên bán đã kê khai (hoặc cả hai bên đã kê khai) nhưng đến ngày 15/08/2018 mới phát hiện ra hoá đơn bị sai mã số thuế người mua.

Đối với TH này phải lập cả BB điều chỉnh và hoá đơn điều chỉnh.

Bước 1: Lập BB điều chỉnh tương tự như các ví dụ trên.

Bước 2: Lập Hoá đơn điều chỉnh số 0000400 như sau:

TRƯỜNG HỢP 2: Cách xử lý hóa đơn viết sai đối với các sai sót còn lại đối với trường hợp đã kê khai này thì chúng ta xử lý như sau:

Bước 1: Hai bên lập Biên bản điều chỉnh sai sót.

Bước 2: Người bán lập hoá đơn điều chỉnh sai sót.

Một số lưu ý khi lập hoá đơn điều chỉnh:

+ Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu…

+ Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.

+ Hóa đơn điều chỉnh không được ghi số âm (-).

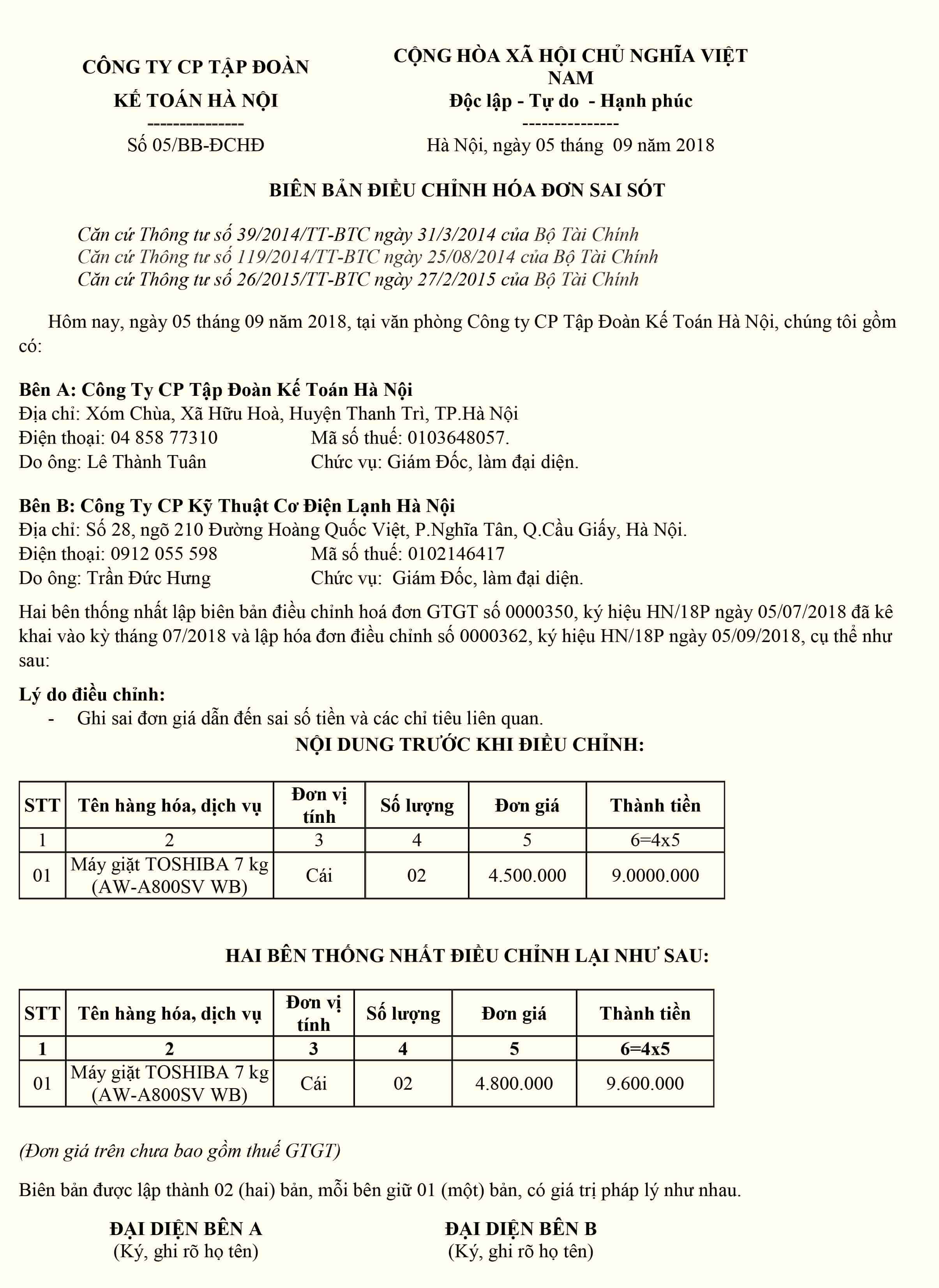

Ví dụ: (Về điều chỉnh tăng)

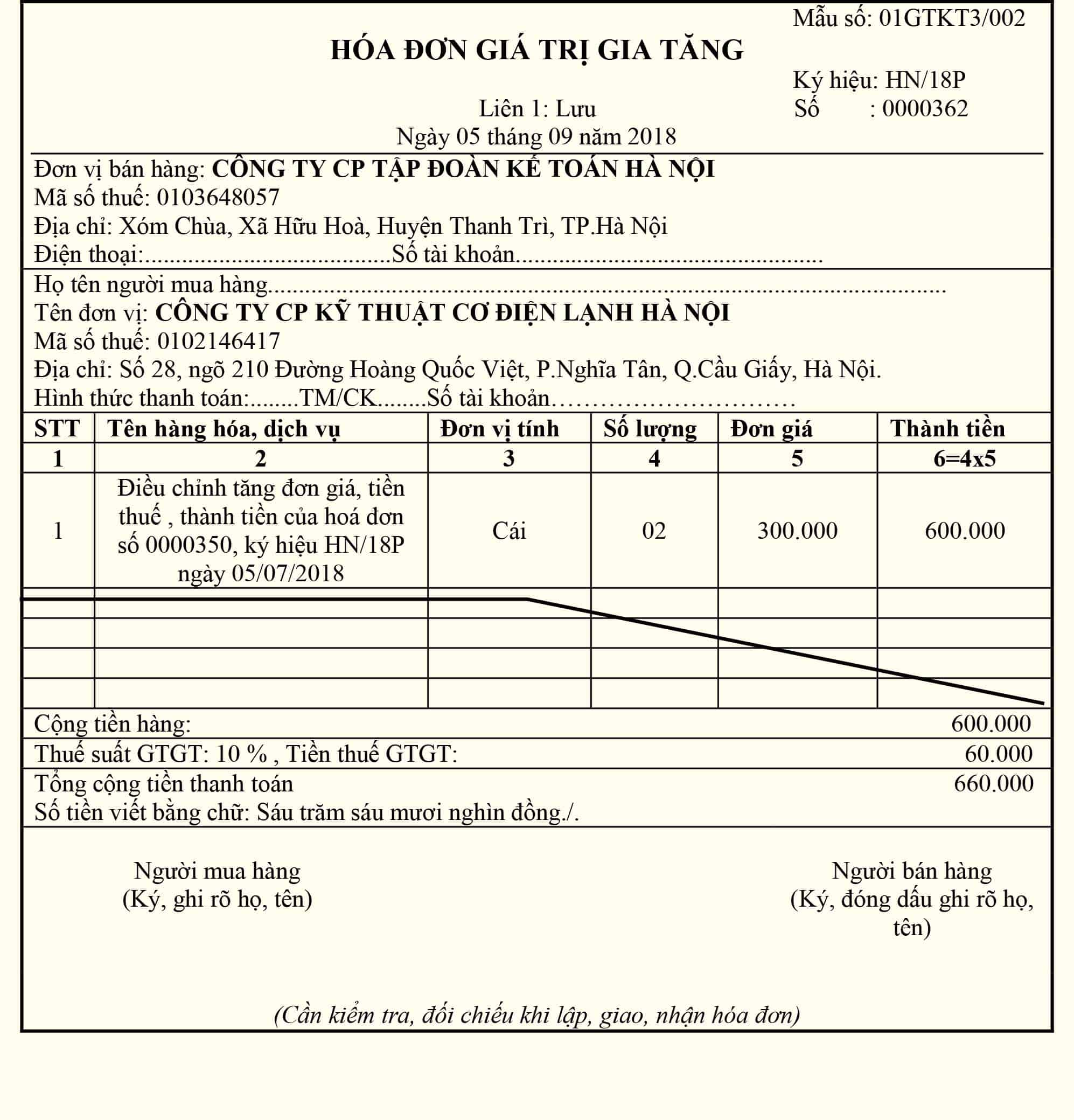

Ngày 05/07/2018 Công ty CP Tập Đoàn Kế Toán Hà Nội bán cho Công ty CP Kỹ Thuật Cơ Điện Lạnh Hà Nội 02 chiếc máy giặt TOSHIBA đơn giá trước thuế 4.500.000 đồng, theo hoá đơn số 0000350, ký hiệu HN/18P. Hai bên đã kê khai thuế, đến ngày 05/09/2018 bên bán phát hiện ra xuất sai đơn giá, đơn giá đúng là 4.800.000 đồng.

Như vậy, hai bên tiến hành thực hiện xử lý như sau:

Bước 1: Lập Biên bản điều chỉnh:

Bước 2: Căn cứ vào biên bản điều chỉnh để lập hoá đơn điều chỉnh.

=> Kê khai hoá đơn:

Bên bán và bên mua kê khai hoá đơn điều chỉnh vào tháng 9/2018 như hoá đơn bình thường.

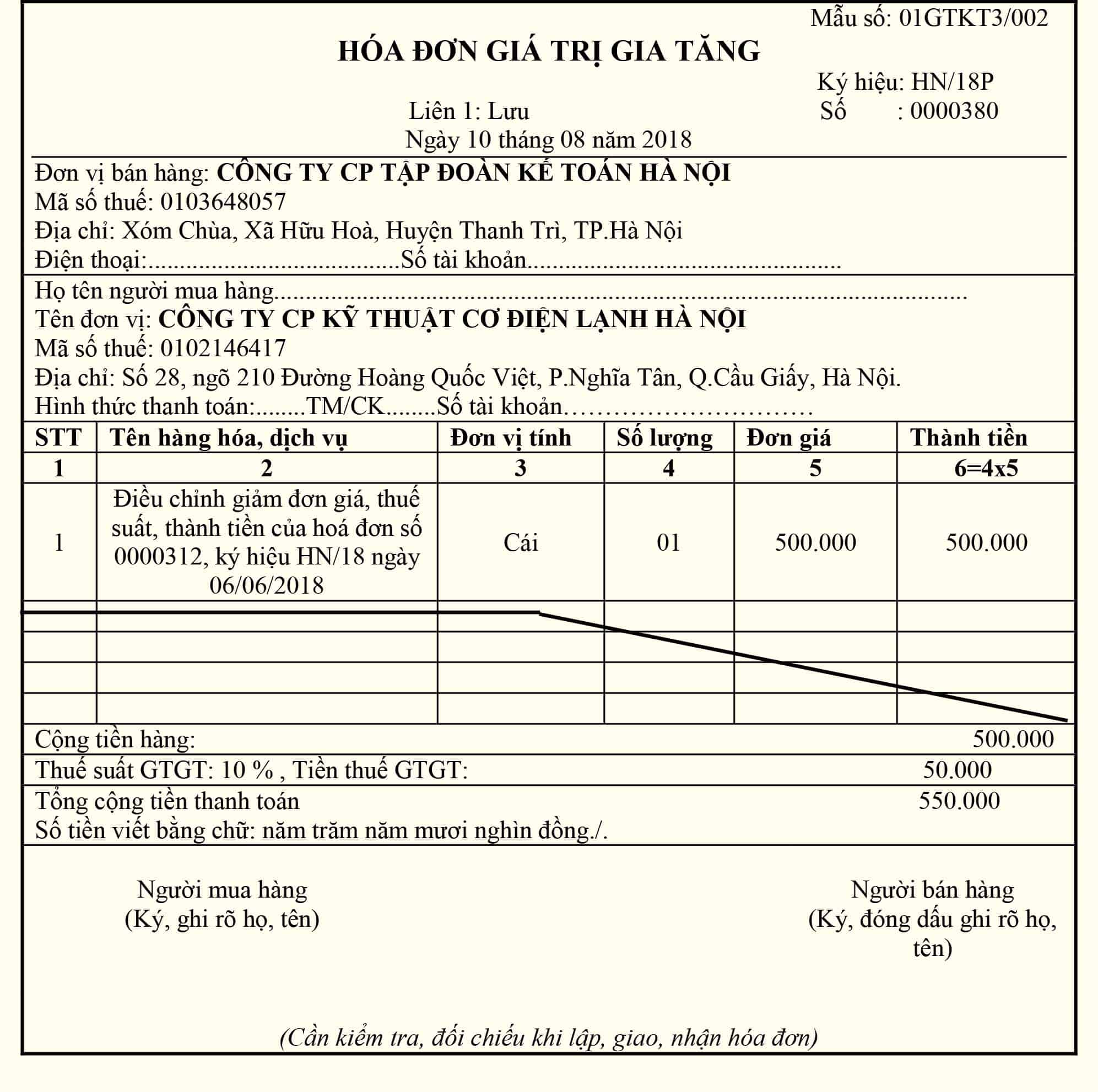

Ví dụ: (Về điều chỉnh giảm)

Ngày 06/06/2018 Công ty CP Tập Đoàn Kế Toán Hà Nội bán cho Công ty CP Kỹ Thuật Cơ Điện Lạnh Hà Nội 01 chiếc tủ lạnh, đơn giá trước thuế 5.000.000 đồng, theo hoá đơn 0000312, ký hiệu HN/18P. Công ty Cơ Điện Lạnh đã kê khai thuế, đến ngày 10/08/2018 mới phát hiện ra bên bán đã xuất đơn giá cao hơn 500.000 đồng (Bên mua và bên bán có kỳ kê khai theo tháng)

Bên bán và bên mua tiến hành xử lý như sau:

Bước 1: Lập Biên bản điều chỉnh.

Các bạn làm tương tự như ở ví dụ 1 đối với trường hợp điều chỉnh tăng nhé.

Bước 2: Lập hoá đơn điều chỉnh vào ngày 10/08/2018 theo HĐ số 0000380 như sau:

(Lưu ý: Trên hoá đơn không được ghi âm số tiền điều chỉnh)

Kê khai hoá đơn điều chỉnh:

– Bên bán:

Kê khai âm vào chỉ tiêu [32] trên tờ khai thuế GTGT số tiên hàng: 500.000

Kê khai âm vào chỉ tiêu [33] trên tờ khai thuế GTGT số tiền thuế: 50.000

Cụ thể: Giả sử Giá trị của hàng hoá chịu thuế GTGT 10% trong kỳ tháng 08/2018 ở chỉ tiêu [32] là 100.000.000 thì các bạn trừ số điều chỉnh giảm là 500.000 khi đó chỉ tiêu [32] còn lại 99.500.000, đối với chỉ tiêu [33] cũng trừ đi 50.000 số thuế GTGT điều chỉnh giảm.

– Bên mua:

Kê khai âm vào các chỉ tiêu [23], [24], [25] trên tờ khai thuế GTGT.

Hay nói cách khác các bạn trừ đi số tiền điều chỉnh giảm tương ứng theo từng khoản mục tương tự như trên.

Lưu ý: Trường hợp trong kỳ không phát sinh doanh thu thì các bạn phải kê khai âm ở các chỉ tiêu [23], [24], [25] này nhé (-500.000 và -50.000)

Trên hoá đơn thì không được ghi âm, nhưng khi kê khai trên phần mềm HTKK thì kế toán sẽ phải kê khai âm giá trị điều chỉnh giảm.

Trên đây là hướng dẫn Cách xử lý hóa đơn viết sai, Tin tức kế toán hi vọng đã giúp các bạn biết được cách xử lý đối với những tình huống mắc phải.

Ta có thể tóm tắt lại một số ý chính về Cách xử lý hóa đơn viết sai như sau:

– Nếu chưa giao cho người mua: Gạch chéo các liên của hóa đơn viết sai, lưu tại cuống sau đó xuất hoá đơn mới.

– Nếu đã giao cho người mua:

+ Trường hợp chưa kê khai: Lập biên bản thu hồi hoá đơn, gạch chéo các liên của hóa đơn viết sai, lưu tại cuống sau đó xuất lại hoá đơn mới.

+ Trường hợp 1 trong 2 hoặc cả 2 bên đã kê khai: Không được phép thu hồi hoá đơn mà phải lập Biên bản điều chỉnh và xuất hoá đơn điều chỉnh.

+ Trường hợp chỉ sai địa chỉ, tên người bán mà vẫn đúng mã số thuế: Chỉ cần lập biên bản điều chỉnh, không cần lập hoá đơn điều chỉnh.

Các bạn đang xem bài viết “Cách xử lý hóa đơn viết sai theo quy định mới nhất” từ trang Tintucketoan.com

Các bạn xem thêm:

>> Nguyên tắc lập hóa đơn GTGT, hướng dẫn cách viết hóa đơn GTGT

>> Hướng dẫn cách lập tờ khai thuế GTGT hàng tháng, hàng quý mẫu 01/GTGT.

>> Hướng dẫn cách kê khai bổ sung điều chỉnh thuế GTGT.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

THÔNG TIN THAM KHẢO:

THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách xử lý hóa đơn viết sai, quý khách nên xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: