Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng? Biên bản kiểm kê giá trị hàng hóa hết hạn sử dụng. Biên bản kiểm kê hàng bị hỏng do quá trình sinh hóa tự nhiên…. để được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

>> Lớp học Kế Toán thuế – Cập nhật thông tin mới nhất

I. Cơ sở pháp lý đối với bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng.

Theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC. (sửa đổi bổ sung Điều 6 Thông tư 78/2014/TT-BTC).

II. Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng để được tính vào chi phí được trừ.

Căn cứ vào khoản 2, Điều 6, Thông tư 78/2015/TT-BTC. (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC).

1. Các xác định chi chi phí hàng hóa hư hỏng hoặc hết hạn sử dụng.

- Nếu doanh nghiệp phát sinh các chi phí bị tổn thất do thiên tai, hỏa hoạn, các dịch bệnh. Hoặc do các lý do bất khả kháng khác gây tổn thất mà doanh nghiệp. Mà các chi phí này không được bồi thường thì khoản chi phí này được tính vào chi phí hợp lý. (Tức sẽ được trừ ra khỏi thu nhập chịu thuế khi tính thuế TNDN).

- Hàng hóa bị hư hỏng do nguyên nhân thay đổi quá trình sinh hóa tự nhiên. Hoặc hàng hóa hết hạn sử dụng, không được bồi thường. Thì các chi phí này doanh nghiệp được tính vào chi phí được trừ.

Doanh nghiệp sẽ phải tự xác giá trị tổn thất đối với các trường hợp nêu trên để được tính vào chi phí được trừ.

Phần giá trị tổn thất không được bồi thường = Tổng giá trị tổn thất – Giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường.

2 . Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng để được tính vào chi phí được trừ.

Để được tính vào chi phí được trừ thì Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng cần có như sau:

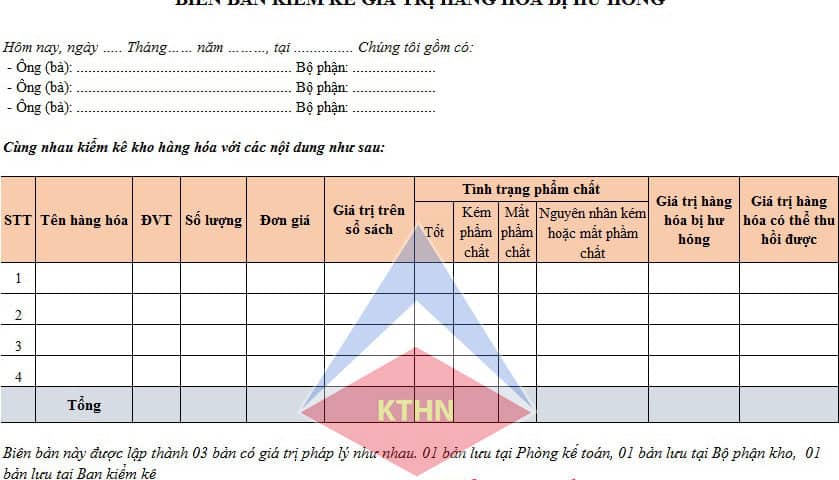

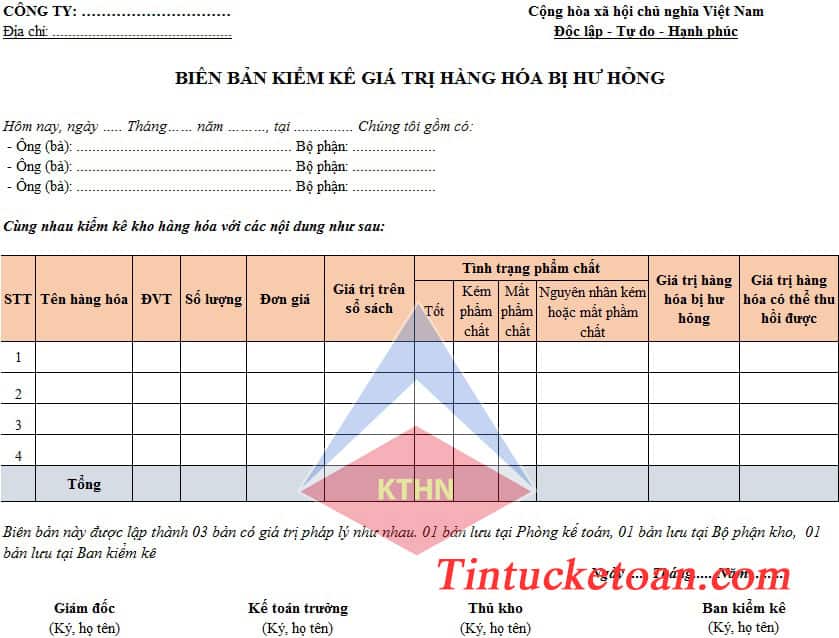

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng.

Trong đó phải ghi rõ các nội dung sau:

- Giá trị hàng hóa bị hư hỏng.

- Nguyên nhân hư hỏng.

- Chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có).

- Bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận của người đại diện theo pháp luật của doanh nghiệp.

– Hồ sơ bồi thường thiệt hại. (nếu có)

(Hồ sơ này phải được cơ quan bảo hiểm chấp nhận bồi thường)

– Hồ sơ quy định trách nhiệm đơn vị hoặc cá nhân phải bồi thường (nếu có).

LƯU Ý: Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng phải được lưu tại doanh nghiệp nhằm xuất trình khi có yêu cầu của cơ quan thuế.

Sau đây là Mẫu Biên bản kiểm kê giá trị hàng hóa bị hư hỏng.

Trên đây là trọn bộ Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng. Mẫu biên bản kiểm kê hàng hóa hóa bị hư hỏng, mất phẩm chất, hết hạn sử dụng. Tùy vào từng loại hình, đặc thù của từng doanh nghiệp để các bạn thiết kế mẫu cho phù hợp nhất nhé!

Tải Biên bản kiểm kê hàng hóa hư hỏng, mất phẩm chất, hết hạn sử dụng:

TẠI ĐÂY.

Các bạn xem thêm:

>> Các khoản chi phí được trừ và không được trừ khi tính thuế TNDN.

>> Các khoản chi phí bị khống chế theo quy định mới nhất.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Bộ hồ sơ đối với hàng hóa bị hư hỏng hoặc hết hạn sử dụng, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: