Tin tức kế toán: Tỷ lệ trích các khoản bảo hiểm kinh phí công đoàn mới nhất. Theo Quyết định 595/QĐ-BHXH được BHXH Việt Nam ban hành ngày 14/04/2017, có hiệu lực từ 01/05/2017 thay thế Quyết định 959/QĐ-BHXH và kể từ ngày 01/06/2017 khi Nghị định 44/2017/NĐ–CP – “Quy định mức đóng Bảo hiểm bắt buộc vào quỹ Bảo hiểm tai nạn lao động, bệnh nghề nghiệp” có hiệu lực thì Tỷ lệ trích các khoản bảo hiểm kinh phí công đoàn như sau:

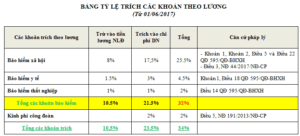

I.Tỷ lệ trích các khoản bảo hiểm kinh phí công đoàn mới nhất.

Như vậy: Từ 01/06/2017 trong phần BHXH bắt buộc:

– Trích vào chi phí của DN 17.5% thì:

+ 0,5%: Đóng vào Quỹ Bảo hiểm tai nạn lao động, bệnh nghề nghiệp

+ 3%: Đóng vào Quỹ Ốm đau và thai sản

+ 14%: Đóng vào Quỹ hưu trí và tử tuất

– Trừ vào tiền lương người lao động 8%: Đóng vào Quỹ Hưu trí và tử tuất

Hàng tháng: DN phải đóng cho cơ quan Bảo hiểm:

32%: BHXH, BHYT, BHTN, BHTNLĐ, BNN, trong đó:

+ 21.5% Trích vào chi phí

+ 10.5% Trích từ tiền lương của người lao động

2%: Kinh phí công đoàn

Lưu ý: Các khoản trích này tính theo lương đóng Bảo hiểm xã hội

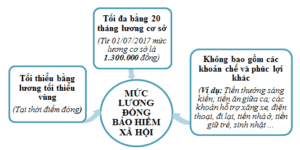

II. Mức tiền lương đóng các khoản bảo hiểm, kinh phí công đoàn.

Theo Khoản 2 Điều 6 Quyết định 595/QĐ-BHXH thì:

– Từ ngày 01/01/2016 đến ngày 31/12/2017:

Tiền lương tháng đóng BHXH bắt buộc là mức lương và phụ cấp lương theo quy định tại Khoản 1 và Điểm a Khoản 2 Điều 4 của TT 47/2015/TT-BLĐTBXH

– Từ ngày 01/01/2018 trở đi.

Tiền lương tháng đóng BHXH bắt buộc là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định tại Điểm a Khoản 3 Điều 4 của Thông tư số 47/2015/TT-BLĐTBXH.

Lưu ý: Tiền lương tháng đóng BHXH, BHYT mức cao nhất bằng 20 lần mức lương cơ sở, đóng BHTN mức lương cao nhất bằng 20 lần mức lương tối thiểu vùng.

Mời các bạn xem chi tiết tại đây: Mức lương tối thiểu vùng mới nhất 2017

III. Nộp tiền và phạt chậm nộp bảo hiểm, kinh phí công đoàn.

Theo Điều 7 Quyết định 595/QĐ-BHXH quy định về phương thức đóng như sau:

- Nộp tiền bảo hiểm, kinh phí công đoàn.

1. Đóng hàng tháng: Chậm nhất đến ngày cuối cùng của tháng

2. Đóng 03 tháng hoặc 06 tháng một lần

– Đối tượng:

DN, HTX, hộ kinh doanh cá thể, tổ hợp tác hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả lương theo sản phẩm, theo khoán

– Thời hạn: Chậm nhất đến ngày cuối cùng của phương thức đóng, đơn vị phải chuyển đủ tiền vào quỹ BHXH

3. Đóng theo địa bàn.

– Đơn vị đóng trụ sở chính ở địa bàn tỉnh nào thì đăng ký tham gia đóng BHXH tại địa bàn tỉnh đó theo phân cấp của BHXH tỉnh.

– Chi nhánh của DN hoạt động tại địa bàn nào thì đóng BHXH tại địa bàn đó.

- Phạt chậm nộp BHXH, BHYT, BHTN, BHTNLĐ, BNN

(Theo Điều 37 Quyết định 595/2017/QĐ-BHXH)

1. Nếu DN nộp chậm từ 30 ngày trở lên thì phải đóng số tiền lãi tính trên số tiền BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN chưa đóng.

2. Phương thức tính lãi: ngày đầu hàng tháng

3. Công thức tính lãi chậm đóng:

Lcđi = Pcđi x k

Trong đó:

Lcđi: Tiền lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tính tại tháng i

Pcđi: Số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN chậm đóng quá thời hạn phải tính lãi tại tháng i:

Pcđi = Plki – Spsi

Với:

– Plki: Tổng số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng lũy kế đến hết tháng trước liền kề tháng tính lãi i (không bao gồm số tiền lãi chậm đóng, lãi truy thu các kỳ trước còn nợ nếu có).

– Spsi: Số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh chưa quá hạn phải nộp, xác định như sau:

+ Nếu đóng BH theo hằng tháng: Số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng số tiền phát sinh của tháng trước liền kề tháng tính lãi

+ Nếu đóng BH 3 tháng hoặc 6 tháng một lần: Số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng tổng số tiền phải đóng phát sinh của các tháng trước liền kề tháng tính lãi chưa đến hạn phải đóng.

– k: Lãi suất tính lãi chậm đóng tại thời điểm tính lãi (%):

+ Đối với BHXH bắt buộc, BHTN, BHTNLĐ, BNN: k tính bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân năm trước liền kề theo tháng do BHXH Việt Nam công bố.

+ Đối với BHYT: k tính bằng 02 lần mức lãi suất thị trường liên ngân hàng kỳ hạn 9 tháng tính theo tháng do Ngân hàng Nhà nước Việt Nam công bố trên Cổng Thông tin điện tử của NHNNVN của năm trước liền kề. Trường hợp lãi suất liên ngân hàng năm trước liền kề không có kỳ hạn 9 tháng thì áp dụng theo mức lãi suất của kỳ hạn liền trước kỳ hạn 9 tháng.

4. Số tiền lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN phải thu trong tháng.

Gồm:

– Số tiền lãi chậm đóng lũy kế đến cuối tháng trước liền kề chuyển sang

– Số tiền lãi chậm đóng tính trên số tiền chậm đóng phát sinh trong tháng

Ví dụ:

Công ty Kế Toán Hà Nội đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN theo phương thức đóng hàng tháng.

Tính đến hết tháng 02/2017 DN:

– Nợ tiền đóng BHXH, BHTN, BHTNLĐ, BNN là 200.000.000 đồng

– Nợ tiền đóng BHYT là 35.000.000 đồng

Trong đó:

+ Số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN phát sinh của tháng 2/2017 là 100.000.000 đồng,

+ Số tiền phải đóng BHYT phát sinh của tháng 2/2017 là 20.000.000 đồng.

– Mức lãi suất như sau:

+ Mức lãi suất đầu tư quỹ BHXH, BHTN, BHTNLĐ, BNN bình quân năm 2017 là 7,9%/năm

+ Mức lãi suất liên ngân hàng kỳ hạn 9 tháng do Ngân hàng Nhà nước Việt Nam công bố của năm 2017 là 5,8%/năm

TA TÍNH SỐ TIỀN LÃI CHẬM NỘP NHƯ SAU:

– Lãi suất chậm đóng BHXH, BHTN, BHTNLĐ, BNN:

kbhxh = (2 x 7,9%)/12= 1,3166%

– Lãi suất tính lãi chậm đóng BHYT:

kbhyt = (2 x 5,8%)/12 = 0,9667%

– Tiền lãi chậm đóng tính tại 01/03/2017:

+ Tiền lãi chậm đóng BHXH, BHTNH, BHTNLĐ, BNN:

(200.000.000 – 100.000.000) * 1.3166% = 1.316.600 (đồng)

+ Tiền lãi chậm đóng BHYT:

(35.000.000 – 20.000.000)*0,9667% = 145.005 (đồng)

Ø Tổng số tiền lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN phải thu đối với doanh nghiệp B tại thời điểm tháng 3/2017 là:

1.316.600 đồng + 145.005 đồng =1.461.605 (đồng)

GIẢ SỬ: Đến hết tháng 3/2017 vẫn không nộp BHXH, BHYT, BHTN, BHTNLĐ, BNN. Thì sang tháng 4/2017 phải nộp:

– Tổng số tiền phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN đến hết tháng 02/2017 nêu trên là 235.000.000 đồng

– Tiền lãi chậm đóng tính tại tháng 3/2017 là 1.227.495 đồng

– Phải nộp tiền lãi chậm đóng tính trên số tiền nợ lũy kế đến hết tháng 02/2017 là:

+ Tiền lãi chậm đóng BHXH, BHTN, BHTNLĐ, BNN:

200.000.000 đồng x 1,3166% = 2.633.200 (đồng)

+ Tiền lãi chậm đóng BHYT:

35.000.000 đồng x 0,9667% = 338.345 (đồng)

Ø Tổng tiền lãi chậm đóng: 2.633.200 đồng + 338.345 đồng = 2.971.545 (đồng)

– Tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN phát sinh của tháng 3/2017 và tháng 4/2017 là 240.000.000 đồng

Như vậy: Tổng số tiền phải nộp trong tháng 04/2017 là:

235.000.000 (đồng) + 240.000.000 (đồng)+ 1.461.605 (đồng) + 2.971.545 (đồng) = 479.433.150 (đồng)

Xem thêm:

>> Cách phân biệt mức lương tối thiểu vùng, mức lương cơ sở, mức lương cơ bản mới nhất.

> Hướng dẫn cách tính tiền lương, làm bảng lương mới nhất 2017.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Tỷ lệ trích các khoản bảo hiểm kinh phí công đoàn, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: