Tin tức kế toán: Đối với doanh nghiệp sản xuất tính giá thành sản xuất là việc làm bắt buộc. Có nhiều phương pháp tính giá thành sản xuất khác nhau. Doanh nghiệp phải dựa vào đặc điểm sản xuất, kinh doanh của mình để lựa chọn phương pháp tính giá thành sản xuất phù hợp. Trong bài viết này Kế Toán Hà Nội xin được trình bày Cách tính giá thành sản xuất theo phương pháp hệ số. Chúng ta sẽ đi vào các vấn đề cụ thể như: Điều kiện áp dụng cách tính giá thành sản xuất theo phương pháp hệ số; Đối tượng tập hợp chi phí và đối tượng tính giá thành theo phương pháp hệ số; Ví dụ cụ thể về cách tính giá thành sản xuất theo phương pháp hệ số.

Cách tính giá thành theo phương pháp hệ số

1. Điều kiện áp dụng cách tính giá thành sản xuất theo phương pháp hệ số.

Tính giá thành sản xuất theo phương pháp hệ số áp dụng cho những doanh nghiệp:Trong cùng một quá trình sản xuất, cùng sử dụng một thứ nguyên liệu và một lượng lao động. Nhưng thu được đồng thời nhiều sản phẩm khác nhau. Và chi phí không tập hợp riêng cho từng loại sản phẩm mà được tập hợp chung cho cả quá trình sản xuất.

Các lĩnh vực sản xuất thường áp dụng như: May mặc, hoá chất, cơ khí, chế tạo, điện cơ, chăn nuôi…

2. Đối tượng tập hợp chi phí và đối tượng tính giá thành của phương pháp tính giá thành hệ số.

- Theo phương pháp tính giá thành hệ số thì đối tượng tập hợp chi phí sản xuất là: nhóm sản phẩm (nếu sản xuất giản đơn); là bộ phận; chi tiết sản phẩm; các giai đoạn chế biến; phân xưởng sản xuất hoặc nhóm chi tiết, bộ phận sản phẩm, … (nếu sản xuất phức tạp).

- Theo phương pháp tính giá thành hệ số thì đối tượng tính giá thành là: sản phẩm cuối cùng (nếu sản xuất giản đơn); là thành phẩm ở bước chế tạo cuối cùng hay bán thành phẩm ở từng bước chế tạo (nếu sản xuất phức tạp).

3. Trình tự của cách tính giá thành sản xuất theo phương pháp hệ số.

Theo cách tính giá thành sản xuất theo phương pháp hệ số thì: Để tính giá thành cho từng loại sản phẩm cần phải quy đổi các sản phẩm khác nhau về một loại sản phẩm duy nhất và sản phẩm duy nhất này gọi là sản phẩm chuẩn. Để quy đổi được các sản phẩm khác nhau về sản phẩm chuẩn doanh nghiệp phải xây dựng được hệ số quy đổi sản phẩm cho từng loại sản phẩm gọi là “Hệ số quy đổi sản phẩm” của từng loại sản phẩm.

Xây dựng “Hệ số quy đổi sản phẩm của từng loại sản phẩm” thường dựa vào mức tiêu hao về nguyên vật liệu hoặc chi phí nhân công hoặc giá bán của từng sản phẩm… Doanh nghiệp chọn một sản phẩm tiêu biểu làm sản phẩm chuẩn và có hệ số là 1, từ đó tính ra hệ số quy đổi của các sản phẩm còn lại, căn cứ vào số lượng từng loại sản phẩm và “Hệ số quy đổi sản phẩm của từng loại sản phẩm” để tính ra tổng số sản phẩm chuẩn.

Ví dụ 1: Tại doanh nghiệp sản xuất dép cùng một loại nguyên liệu trên cùng một dây chuyền sản xuất dép cho ra nhiều loại dép khác nhau: Dép A, dép B và dép C.

Doanh nghiệp áp dụng cách tính giá thành sản xuất theo phương pháp hệ số

Giá bán loại dép A là 200.000 đ/đôi.

Giá bán loại dép B là 250.000 đ/đôi.

Giá bán loại dép C là 300.000 đ/đôi.

Doanh nghiệp chọn dép A là sản phẩm tiêu chuẩn với hệ số quy đổi là 1.

Doanh nghiệp xây dựng hệ số quy đổi theo giá bán.

Vậy hệ số quy đổi của từng loại dép được xác định như sau:

Hệ số quy đổi dép A xây dựng là 1.

Hệ số quy đổi dép B = 250.000đ: 200.000đ = 1,25.

Hệ số quy đổi dép C = 300.000đ: 200.000đ = 1,5.

Sau khi xây dựng được “Hệ số quy đổi của từng loại sản phẩm”, kế toán tính giá thành sản xuất theo từng bước như sau:

Bước 1: Tính giá thành đơn vị sản phẩm tiêu chuẩn:

– Trước hết tổng cộng chi phí của quá trình sản xuất để xác định tổng giá thành chung cho các loại sản phẩm thu được đồng thời (gọi là “Tổng giá thành sản xuất của các loại sản phẩm”) theo công thức:

– Quy đổi sản lượng thực tế từng loại sản phẩm ra sản lượng sản phẩm chuẩn để tính tổng số sản phẩm chuẩn:

+ Quy đổi từng loại sản phẩm thành sản phẩm chuẩn theo “ Hệ số quy đổi sản phẩm” của từng loại, theo công thức:

+ Tính tổng số sản phẩm chuẩn: Bằng cách tổng cộng các “Số sản phẩm chuẩn của từng loại sản phẩm” lại với nhau.

► Tính giá thành đơn vị của sản phẩm chuẩn theo công thức sau:

Bước 2: Xác định giá thành đơn vị của từng loại sản phẩm:

![]()

Bước 3: Xác định tổng giá thành từng loại sản phẩm:

Ví dụ 2: Tiếp theo ví dụ 1 (tính toán với số liệu cụ thể):

Tại doanh sản xuất dép cùng một loại nguyên liệu trên cùng một dây chuyền sản xuất dép cho ra nhiều loại dép khác nhau: Dép A, dép B và dép C.

Doanh nghiệp xây dựng “Hệ số quy đổi sản phẩm của từng loại sản phẩm” như sau:

Hệ số quy đổi dép A xây dựng là 1.

Hệ số quy đổi dép B tính được 1,25 (theo cách tính ví dụ trên).

Hệ số quy đổi dép C tính được 1,5 (theo cách tính ví dụ trên).

∗Trong tháng kế toán tính toán được như sau:

– Số lượng dép A hoàn thành nhập kho: 2.000 đôi.

– Số lượng dép B hoàn thành nhập kho: 3.000 đôi.

– Số lượng dép C hoàn thành nhập kho: 4.000 đôi.

∗ Kế toán tập hợp chi phí và số liệu kiểm kê đánh giá sản phẩm dở dang cuối kỳ như sau:

►Với số liệu trên, kế toán tính giá thành của từng loại sản phẩm như sau:

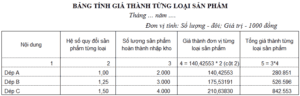

Đơn vị tính: Số lượng đôi; số tiền 1.000 đồng.

1. Tổng giá thành sản xuất của các loại sản phẩm được xác định như sau:

2. Quy đổi sản lượng thực tế từng loại sản phẩm ra sản lượng sản phẩm chuẩn theo bảng sau:

3. Giá thành đơn vị sản phẩm chuẩn (dép A) = 1.650.000 : 11.750 = 140,42553 nghìn đồng /đôi.

4. Lập bảng tính giá thành đơn vị và tổng giá thành từng loại sản phẩm như sau:

Mời các bạn xem:

– Cách tính giá thành sản xuất theo phương pháp giản đơn (trực tiếp) tại đây,

– Cách tính giá thành sản xuất theo phương pháp đơn đặt hàng tại đây,

– Cách tính giá thành sản xuất theo phương pháp tỷ lệ tại đây,

– Cách tính giá thành sản xuất theo phương pháp loại trừ giá trị sản phẩm phụ tại đây,

– Cách tính giá thành sản xuất theo phương pháp phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm tại đây,

– Cách tính giá thành sản xuất theo phương pháp phân bước (tổng cộng chi phí) không tính giá thành nửa thành phẩm tại đây.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách tính giá thành sản xuất theo phương pháp hệ số, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây: